令人震惊的毛利率!康复数字物理治疗公司Hinge Health已正式申请IPO,预计募资5亿美元,2024年收入3.9亿美元

来源:医休器械平台旗下公众号-医休NNR

作者:康复哥

大家好,我是康复哥。

据路透社报道,Hinge Health这家总部位于旧金山的数字运动疗法初创公司,正在迈出首次公开募股(IPO)的重要一步,其在周一提交了长达250页的S-1文件,计划在纽约证券交易所上市,股票代码为“HNGE”。

尽管美国市场近期因贸易政策不确定性和经济衰退担忧而显得动荡,Hinge Health依然顺利推进其IPO进程,这不仅为其自身发展注入动力,也为医疗保健领域更多初创企业上市带来了希望。

我们通读了Hinge Health长达250页的S-1文件,以获取最重要的细节。以下是我们得出的三个关键结论:

1、增长强劲,接近盈利——Hinge Health展示了显著的收入增长和净亏损大幅缩减,同时保持着很高的毛利率,表明其运营效率和盈利前景在不断改善。

2、估值问题——尽管面临市场波动,公司在2021年获得62亿美元的高估值,此次IPO预期目标估值也将与此前持平,反映出投资者对其未来前景的信心。

3、付出代价获得更多合——为了扩大市场份额和留住客户,公司在销售和营销上做出了较大投入,并与多家机构建立战略合作,以推动未来业务的持续增长。

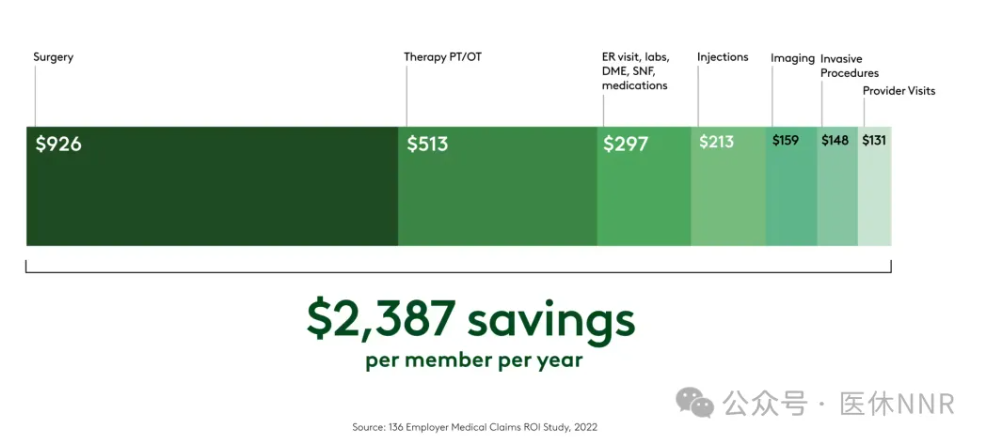

根据文件显示,Hinge Health预计2024年收入将达到3.9亿美元,相较于2023年的2.927亿美元增长了33.4%,同时净亏损也由2023年的1.08亿美元大幅缩减至1190万美元,并实现了4500万美元的自由现金流,这些数据充分证明了公司在不断改善财务状况和逐步接近盈利目标的过程中所取得的显著成果;

更为关键的是,在扣除服务成本后,公司达到了77%的高毛利率,显示出其运营效率和盈利能力的潜力。为进一步降低成本,公司在2024年4月实施了160人的裁员,并在第四季度大幅削减了销售和营销支出,未来随着新合同的不断签订和客户留存策略的有效推进,其盈利水平有望进一步提升。

值得一提的是,Hinge Health在2021年通过Tiger Global、Coatue Management等机构领投的融资中获得了62亿美元的高估值,此次IPO预期目标估值也将与之持平;截至2024年底,公司累计从多家知名投资机构筹集超过10亿美元,并拥有约4.66亿美元的现金和证券,同时Coatue管理机构也提前安排了回售5000万美元股票的协议。

平台方面,Hinge Health利用虚拟护理工具和人工智能技术,显著减少了传统物理治疗中所需的人工护理时间(减少95%),并推出了经FDA批准的可穿戴设备,通过电刺激方式缓解疼痛,提供个性化康复方案;

截至2024年底,其会员数量已超过532,000人,覆盖总人数达2000万,服务的客户企业超过2250家,主要面向自保雇主销售产品,同时与健康计划和药房福利管理机构建立了战略合作关系,并计划在2025年进一步拓展海外市场,目前已在加拿大开展业务,未来也将探索欧洲市场。

Hinge Health如果成功上市,将成为近三年来首家在公开市场上市的医疗保健服务初创公司,这不仅展示了其在强劲收入增长、持续改善的财务状况和精准市场扩展战略方面的卓越表现,也有望为整个数字健康领域注入新活力,同时吸引像Sword Health等竞争对手在市场重新开放后积极谋求机会。

总体来看,Hinge Health凭借其创新的数字运动疗法平台、雄厚的融资背景以及明确的战略布局,正逐步在经济不确定性中展现出巨大的成长潜力和行业引领作用。

对于康复行业来说,Hinge Health的这一举措意义深远。首先,它表明数字化康复和虚拟护理解决方案正在获得市场和投资者的广泛认可,这将推动更多企业加速向数字化转型;其次,凭借高毛利率、强劲收入增长以及接近盈利的表现,Hinge Health的成功上市有望为整个康复行业带来更多资本注入和技术创新支持,从而推动行业整体提升服务效率和降低治疗成本;

此外,随着数字健康技术如人工智能、可穿戴设备等在康复领域的广泛应用,患者将能享受到更加个性化、便捷且高效的康复服务,传统康复机构也会面临转型压力,加速优化自身服务模式。

推荐阅读:

傅利叶获8亿融资,是否预示康复机器人企业“集体失败”了?

7.44亿!翔宇医疗2024年度营业收入与去年基本持平,但净利润却同比下降超50%?

2024年康复产业投融资盘点:谁闷声发财,谁瑟瑟发抖?

中国康复医疗器械市场,路在何方?

康复类数字疗法软件市场洞察:理想很丰满,现实很骨感

外商独资医院,对于康复产业是引狼入室还是鲶鱼效益?

医休NNR推荐搜索

市场研究康复投融资产品招商康复医保康复政策科室建设

公司/业务介绍

Hinge Health是一家专注于数字化运动疗法的医疗科技公司,总部位于加利福尼亚州旧金山,成立于2014年,由Daniel Perez和Gabriel Mecklenburg创立。公司主要利用数字技术、虚拟护理和人工智能,为用户提供肌肉骨骼康复和疼痛管理的个性化治疗方案。公司主要利用数字技术、虚拟护理和人工智能,为用户提供肌肉骨骼康复和疼痛管理的个性化治疗方案。Hinge Health的平台整合了虚拟物理治疗工具和经过FDA批准的可穿戴设备,通过电刺激等手段有效缓解疼痛,并大幅减少传统物理治疗所需的人工护理时间(据称可减少约95%)。

截至目前,公司已吸引了数十万会员,并与大量企业和医疗机构建立了战略合作关系,主要面向自保雇主提供服务。过去几年中,Hinge Health在风险投资的支持下迅速成长,其在2021年的一轮融资中获得了高达62亿美元的估值,并累计筹集了超过10亿美元资金。如今,随着公司积极推进首次公开募股(IPO),Hinge Health正在利用其创新的数字康复平台和不断改善的财务表现,展示在数字健康领域的巨大潜力,并为整个康复行业的数字化转型提供了有力示范。

Hinge Health是什么?

Hinge Health是一种数字化MSK(肌肉骨骼)解决方案,用户只需在手机上使用一个应用程序,就能轻松获得高质量的护理和必备工具。用户可以在任何地方注册并开始使用,一旦被接纳加入该计划,就能够在个人设备上通过一个统一的计划同时管理和治疗多种MSK疾病。

整个护理过程由物理治疗师领导的专业团队负责设计和监控,他们为每位会员制定个性化的治疗和锻炼计划以减轻疼痛,同时健康教练也会提供生活方式指导,帮助用户克服诸如饮食不良或睡眠困难等可能加剧疼痛的障碍。

平台还利用人工智能技术TrueMotion,在运动治疗过程中提供个性化的指导和反馈,从而增强用户的参与度并推动康复进程。对于虚拟物理治疗和运动疗法之外的治疗需求,Hinge Health同时提供其他选择,例如Enso,这是一种安全、无成瘾性且有效的治疗方法,专门用于快速缓解影响日常活动的疼痛,尤其适用于患有盆腔疼痛、更年期及其他盆底疾病的用户;

在必要时,还可以升级为骨科专家的进一步帮助。与其他数字MSK解决方案相比,Hinge Health针对每种MSK疾病提供独特的临床治疗方法,并根据个人持续的需求进行定制,所有治疗内容均整合在一个应用程序内,无需在多个平台或设备之间切换。

此外,其以人为本的AI驱动方法通过Enso等技术得到进一步强化,能够实现非侵入性、非成瘾性的治疗,在几分钟内迅速缓解疼痛;每位用户都配备了由物理治疗师领导的护理团队,其中包括健康教练和骨科专家,同时平台还能将用户与强大的盆底物理治疗专家网络对接,并与Midi Health合作,提供顶级的更年期护理服务。

优势在哪?

1、全方位护理,尽在一款应用程序中

在同一平台上满足多个MSK需求,无需浏览单独的应用程序或一次仅处理一个区域。

2、带有实时反馈的指导练习

TrueMotion使用AI在任何移动设备上提供即时锻炼形式指导,并为护理团队提供数据以调整护理计划。

3、随时随地无药物止痛

对于患有慢性疼痛或疼痛突然发作的会员,Enso可在几分钟内缓解疼痛并使运动疗法更有效。

4、满足多种MSK需求的专业护理

从急性损伤、慢性疼痛、女性骨盆健康、术前和术后、跌倒预防到全球员工——我们都已涵盖。

5、数据方向喂养疗效

结果以10年的数据和100多万会员的治疗结果为依据

6、降低疼痛和索赔成本

康复哥观点

之前我们写过一篇关于:康复类数字疗法软件市场洞察:理想很丰满,现实很骨感,感兴趣的朋友可以阅读看看。

其实从这起IPO事件可以看出以下几个差异:

一、支付与商业模式的差异

美国:自保雇主是重要的付费方

在美国,大量大型企业采用自保(Self-insured)的医疗保险模式,企业自行承担员工医疗费用,并与保险公司或第三方管理机构合作处理理赔事宜。这种模式让雇主在员工健康管理中拥有更大的决策权和经济动机:如果能够通过数字健康方案(如Hinge Health)降低医疗支出、减少员工病假,企业便愿意为此买单。

中国:医保为主,商业付费动力不足

中国的医疗支付主要依赖国家医保体系,商业保险覆盖面相对有限,企业自保模式更是罕见。即使有企业补充医疗保险,也远未达到美国那种规模和灵活度。医院、医保和政府在医疗费用支出中扮演着主要角色,导致面向个人或企业端的数字健康服务付费意愿并不强烈。

医院采购难度:医院多以公立为主,预算及采购流程相对复杂,且主要围绕医保收费项目。数字化康复方案往往难以纳入医保支付,也缺乏清晰的商业保险付费路径。

患者付费意愿有限:与美国不同,中国患者个人自付比例相对更低,对数字疗法等创新型服务的付费意愿也需要长期培养。

二、市场环境与需求认知

美国MSK领域需求明确且痛点明显

在美国,肌肉骨骼问题(如慢性腰背痛、关节炎等)给企业和个人都带来巨额成本,尤其在办公久坐、运动损伤等高发场景下,相关的诊疗费用和误工成本居高不下。Hinge Health正是瞄准了这一高成本、高需求的领域,通过数字化手段帮助企业减少保险理赔支出、提升员工健康。

中国对慢性病康复管理的重视程度尚在初级阶段

尽管中国的慢性病患者基数庞大,且对康复有巨大需求,但整体社会对康复、预防医学的关注度仍相对滞后。传统观念上,人们更多将医院和药物治疗视为主要路径,对数字康复解决方案的认可度需要时间培育。医疗资源分配不均:公立医院的门诊量巨大,医生精力有限,对数字康复的推广缺乏激励机制。

市场教育不足:不少人对“数字康复”或“数字疗法”概念还比较陌生,只有在某些细分领域(如神经康复、骨科术后康复)开始出现一些探索。

三、资本环境与企业成长路径

美国资本市场更成熟,专注细分赛道

美国风投/私募机构对数字健康领域的关注由来已久,且资金体量大、投资理念成熟。在看到MSK领域的明确需求与可观的ROI(投资回报),他们会持续对Hinge Health等项目加码投资。

中国数字健康投资更偏向“医保场景”与“大健康平台”

中国资本更倾向于能快速规模化、与医保体系深度绑定的医疗服务模式,或是依托互联网平台进行健康管理的“流量型”项目。对于以MSK为核心的专业化数字疗法,市场与资本尚未形成广泛共识。企业要获得大额融资,需要在临床价值、商业化路径等方面给出更明确的验证。

四、监管与准入机制的差距

美国FDA框架相对灵活,数字健康创新通道完善

美国FDA在数字健康和医疗AI等领域,近年来不断推出加速审批、软件预认证(Pre-Cert)等试点项目,使得类似Hinge Health的创新企业更易在监管层面“拿到通行证”。

中国数字疗法审批仍在探索期

虽然海南等地开始积极探索数字疗法的审批与落地,但整体上我国还缺乏针对数字疗法的专门审批法规和统一的付费支持。多数数字疗法产品只能被归类为“第二类医疗器械”,且进入临床或市场的流程相对复杂,落地周期较长。

五、临床与消费意识的培育仍需时间

美国临床医生对数字康复接受度更高

美国医疗服务提供方更习惯使用远程医疗、数字化康复工具来进行辅助诊疗,医生有动力在保证疗效的前提下提高效率、降低成本。

中国的医生和患者尚需更多数字化培训和教育医生端:缺乏足够的激励机制和培训渠道来熟悉数字疗法的操作与价值,临床使用积极性不高。

患者端:对于使用手机应用或可穿戴设备进行康复的认知和接受度尚需提升,尤其老年群体或在低线城市地区,更偏好传统线下康复方式。

Hinge Health的融资和潜在IPO计划,凸显出美国在数字化康复领域成熟的商业生态和高效的市场机制。在中国,尽管数字疗法概念正逐渐升温,政策也在不断加码,但由于支付、监管、市场教育、资本偏好等多重因素的影响,尚未出现与Hinge Health体量和模式相似的企业。

未来,如果中国能逐步完善数字疗法的监管框架和支付体系,培育更多具有临床价值和可持续商业模式的数字康复企业,那么也有望在MSK领域甚至更广泛的康复领域催生出“本土版Hinge Health”。但在此之前,仍需政策、资本、医疗机构以及市场多方共同努力,才能打破现有瓶颈,实现数字疗法在中国的真正落地和规模化发展。

本文2025-04-26 11:01:14发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/756.html

相关文章

- 重症康复临床工作手册 -- 潘化平,冯慧 .pdf

- M100抗微生物药敏试验执行标椎2023版 -- 刘晓琳 -- 2023 -- 全国细菌耐药监测网 pdf

- 热病:桑福德抗微生物治疗指南 新译第50版.pdf

- The Sanford Guide to Antimicrobial Therapy 2022 (Spiral -- David N_ Gilbert, MD, Henry F_ Chambers, MD, Michael S_ -- Spiral Edition, 2022 -- 9781944272197 -- b06a61431c8d6553824d20599b8d4bf2 -- Anna’s Archive.pdf

- 万千心理_认知神经科学(原著第五版)(全彩) -- 迈克尔·S_ 加扎尼加(Michael S_ Gazzaniga),乔治·R_ 曼根(George R_ Mangun) -- 5TH, 2023 -- China Light Industry Press -- 9787518440436 -- 5c6e9e3614b793ac48032729d86e4787 -- Anna’s Archive.pdf

- Oxford Textbook of Neurohaematology (Oxford Textbooks in -- Tracy Batchelor, Joshua P_ Klein, Andrés José MarÃ_a -- PS, 2024 -- Oxford University -- 9780198884903 -- d312b565fd72b1122f8057101952a15c -- Anna’s Arc.pdf

- Neuroscience for Neurosurgeons -- Farhana Akter, Florian Engert, Mitchel S_ Berger, Nigel -- 1, PS, 2024 -- Cambridge University Press (Virtual -- 9781108831468 -- cca2823f2cf25b1ff75223d71920f585 -- Anna’s Archive.pdf

- Neurology_ A Queen Square Textbook 3rd Edition -- Robin Howard, Dimitri M_ Kullman, David Werring, Michael -- 3rd, 2024 -- John Wiley & Sons, -- 9781119715535 -- 1fe36fa1bd81346fa5029d69495e39df -- Anna’s Archive.pdf

- Adams and Victors Principles of Neurology, 12th Edition -- Allan H_ Ropper, Martin A_ Samuels, Joshua P_ Klein, Sashank -- 12ª ed, México D_F, 2023 -- 9781264264520 -- 16e59b445cd364df3243acc4ab68e72a -- Anna’s A.pdf

- 手外科全书(周围神经卷).pdf

阅读排行

- 手慢无!10款已上市密网支架·最全参数对比

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家

- 4亿!伟思医疗2024年营收较去年下降13.45%,面对市场需求不足,竞争加剧等难题,如何在康复+医美双轮驱动下迎接挑战?