4亿!伟思医疗2024年营收较去年下降13.45%,面对市场需求不足,竞争加剧等难题,如何在康复+医美双轮驱动下迎接挑战?

来源:医休器械平台旗下公众号-医休NNR

作者:康复哥

大家好,我是康复哥,伟思医疗在几天前发布了2024年度业绩快报。根据财报内容,尽管公司在过去一年面临了一些市场挑战和竞争压力,整体财务表现依然保持稳健。伟思医疗在营收、利润等方面的变化,以及在产品创新和市场布局上的新进展,都为我们提供了有价值的分析视角。今天,我们将从财务表现、市场挑战、公司布局等多个维度来深入探讨伟思医疗2024年的业绩表现,并展望其未来的发展趋势。

数据来源:伟思医疗2024年度业绩预增公告(未经审计),最终财务数据以年报为准。

:源自伟思医疗官网

伟思医疗成立于2001年,总部位于南京,是一家专注于技术创新的医疗器械公司。公司通过持续的研发投入,已成为国家高新技术企业,并在科创板上市。伟思医疗的业务涵盖康复医学,提供多种高品质的康复产品和解决方案,涵盖盆底、神经、精神、儿童等多个康复领域,广泛应用于各类医疗机构。

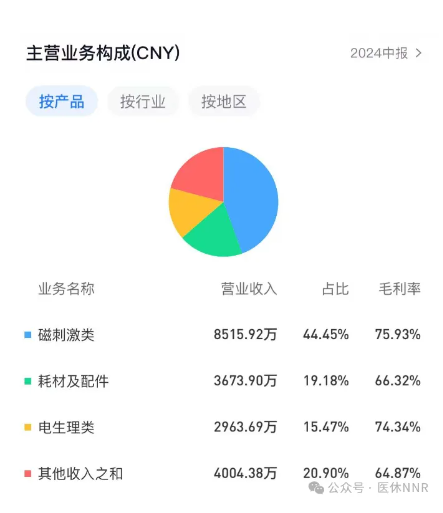

除了康复业务外,伟思医疗还积极拓展医美和泌尿外科领域,通过以能量源设备为核心的产品矩阵,致力于打造具有国际竞争力的国产品牌。公司在磁刺激、电刺激、电生理、康复机器人、射频、激光等技术领域逐步建立起了技术平台,推出了一系列核心产品,包括经颅磁刺激仪MagNeuro、盆底磁刺激仪MagBelle等,致力于提高患者生活质量,并推动医疗科技的创新应用。

#业绩概述

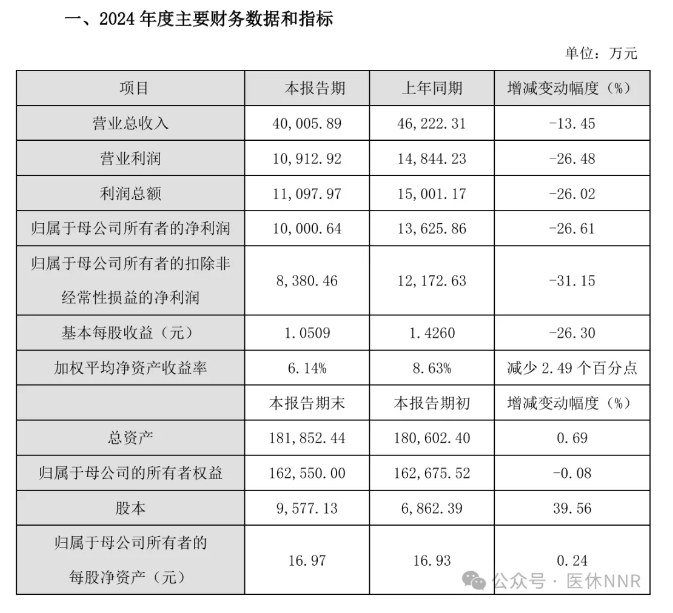

从财报上看,公司实现营业总收入40,005.89万元,同比下降13.45%;营业利润10,912.92万元,同比下降26.48%;利润总额11,097.97万元,同比下降26.02%;归属于母公司所有者的净利润10,000.64万元,同比下降26.61%,归属于母公司所有者的扣除非经常性损益的净利润8,380.46万元,同比下降31.15%。报告期末,公司总资产181,852.44万元,同比增加0.69%;归属于母公司的所有者权益162,550.00万元,同比下降0.08%。

营业收入:公司实现营业收入4.00亿元,同比下降了13.45%。虽然这是一个下降,但考虑到市场环境和竞争压力,这个成绩其实也并不算特别糟糕。

归母净利润:归属于母公司所有者的净利润为1.00亿元,同比下降了26.61%。这一下降幅度明显,意味着公司在利润方面受到了更大的压力。

扣非净利润:扣除非经常性损益后的净利润为8,380.46万元,同比下降了31.15%。这表明除了短期的特殊项目外,核心业务的盈利也面临了一定的挑战。

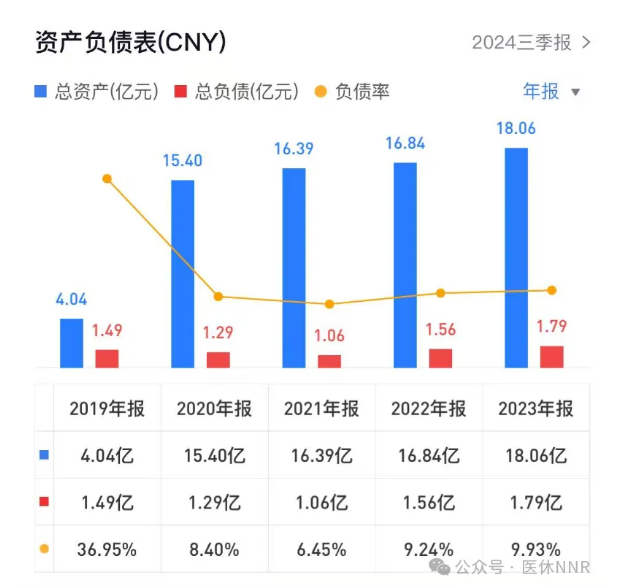

不过,别急着把眼泪擦干,伟思医疗虽然利润下滑,但依然保持了较高的盈利能力。尤其是近几年的负债率常年维持在较低的水平,这点非常关键,说明公司不仅资金管理得当,还能在一定程度上降低财务成本,保证现金流的健康。

#影响业绩因素

伟思医疗2024业绩快报中提到,本报告期内,面对市场需求相对不足、竞争加剧等挑战,公司整体经营业绩表现略有波动。尽管面临市场需求波动与竞争加剧的挑战,2024年,伟思医疗始终坚持以“聚焦基石业务,拓展新兴业务”的驱动战略,积极应对行业波动,营业收入端虽同比略有调整,但是通过优化业务结构与强化技术研发,公司整体盈利能力表现稳健,彰显出在成本控制与高附加值产品布局上的显著成效。主要有以下影响因素:

1.市场需求波动

2024年,伟思医疗在市场需求方面遭遇了一定波动。尤其是在传统康复产品和一些医疗设备领域,需求未能达到预期。这一波动可能受到多个外部因素的影响,包括经济环境的不确定性和行业周期性波动。尽管公司努力在技术和产品上进行创新,市场需求的不足还是导致了收入的下降。

2.竞争压力加剧

随着康复医疗、医美等领域的不断发展,越来越多的竞争者进入市场,尤其是一些国际品牌和国内技术创新型公司。这使得伟思医疗面临更大的竞争压力,不仅要维持现有市场份额,还需要开拓新的细分市场。竞争的加剧使得部分产品的毛利率受到影响,进而对公司整体盈利水平产生了压力。

3.高研发投入

伟思医疗在2024年持续加大了研发投入,尤其是在康复机器人、AI智能医疗设备和高端医疗器械等领域。尽管这些研发工作为公司未来的技术升级和市场扩展奠定了基础,但短期内大规模的研发投入也增加了成本,影响了公司的净利润。

4.医美业务的突破与贡献

医美板块成为伟思医疗2024年业绩增长的重要驱动力。塑形磁刺激仪和高频电灼仪等新产品的销量大幅提升,推动了整体收入的增长。然而,医美市场的变化较快,也受到政策、市场需求和消费者偏好的影响,仍需要公司灵活应对。

5.高端产品布局

伟思医疗在高端产品领域的布局,如导航经颅磁刺激仪和皮秒激光治疗仪,取得了较好的市场反响。尤其是在精神健康和皮肤治疗领域,公司的技术创新和产品优势逐渐显现。然而,这些产品的推广仍需要时间,并且面临一定的市场教育成本。

6.国际化布局的挑战

公司在积极推进国际化战略的过程中,面临着更多的市场适应性挑战,包括不同国家和地区的政策法规、市场需求差异等因素。此外,国际化进程中的投资和资源投入,也对公司的短期财务表现产生了压力。

#市场动态

值得关注的是,2024年,伟思医疗医美板块表现尤为亮眼,塑形磁刺激仪和高频电灼仪两款产品销量显著提升,成为业绩增长的重要驱动力。

与此同时,导航经颅磁刺激仪和皮秒激光治疗仪两大高端产品成功获批医疗器械注册证,进一步丰富了公司高端产品矩阵,扩充技术护城河,其中皮秒激光治疗仪通过知名医院临床验证,安全性与效果媲美进口产品,强势切入皮肤治疗赛道;自动导航经颅磁刺激仪、体外冲击波、全新电刺激等产品加速落地,康复精品方案日益丰满,完成从“单品”到“精品亚专科解决方案”的发展转型,精准满足康复改善型市场需求。

展望2025年,伟思医疗表示,公司将深化“基石业务升级+新兴赛道扩张”战略,双线发力:一方面,通过优化市场营销体系,提升康复设备在临床市场的占有率;另一方面,加速医美产品商业化进程,扩大皮肤、形体、私密三大医美产品的规模化销售,打造第二增长曲线。

此外,公司还将继续推动导航经颅磁刺激仪等产品在精神健康领域的临床应用,加速抑郁症治疗技术的临床转化,抢占蓝海市场,持续巩固行业地位。

且在康复领域,伟思医疗在对投资者的回复中表示,公司目前已经形成了覆盖人体上下肢、全周期康复评估和训练的运动康复机器人产品矩阵,且目前公司康复机器人产品已与公司磁刺激、电刺激、冲击波等其他康复核心产品充分结合,共同构建了覆盖神经康复、运动康复、重症康复、老年慢性病康复等多种康复亚专科建设精品解决方案。后续康复机器人业务将持续致力于为临床提供智能化、标准化、效果可评估的应用解决方案,提高康复效率和效果,并在保证质量的条件下,持续降本迭代,不断提升公司在康复市场中高端产品和方案的整体竞争力。

#康复哥点评:

在2024年,伟思医疗虽然在整体业绩上面临了一些压力,尤其是在收入和净利润方面的下降,但公司仍然展现出较强的抗压能力和灵活应变的战略调整。尤其是在医美业务和高端康复产品的布局上,伟思医疗逐渐找到了新的增长点。特别是医美板块的突破,塑形磁刺激仪和高频电灼仪等产品的销量显著增长,推动了整体收入的提升。而在高端产品方面,导航经颅磁刺激仪和皮秒激光治疗仪的成功获批,也进一步丰富了公司的产品矩阵,提升了市场竞争力。

点击阅读:7.44亿!翔宇医疗2024年度营业收入与去年基本持平,但净利润却同比下降超50%?

从昨日翔宇医疗的研报来看,类似的市场动态同样值得关注。翔宇医疗在面对宏观经济波动和行业竞争压力时,选择加强技术创新和市场细分布局,以应对挑战。伟思医疗与翔宇医疗在战略上有很多相似之处,尤其是在积极布局高端医疗设备和新兴业务(如医美)上。两家公司都在致力于通过技术突破和市场扩展,寻求新的增长动力。

展望2025年,伟思医疗声称将继续深化“基石业务升级+新兴赛道扩张”的战略。康复领域的进一步布局,尤其是通过运动康复机器人和智能化解决方案的推出,将使公司在未来几年内拥有更强的市场竞争力。同时,医美业务的加速发展也可能为公司带来了第二增长曲线。

对于康复医疗两大巨头的业绩下滑,你有什么看法?欢迎在评论区留言,害羞的话,也可以添加康复哥微信吐吐槽?

本文2025-04-13 19:05:49发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/743.html

相关文章

阅读排行

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家