惠泰医疗2024:净利润近7亿,吊打一众“龙头”

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

大家好,我是医休哥。

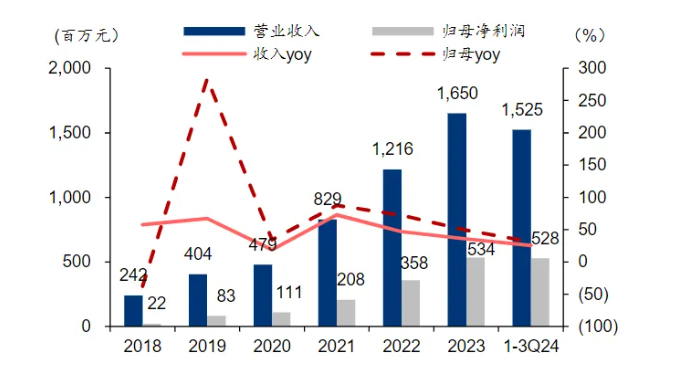

刚刚,惠泰医疗(688617)发布2024年度业绩快报,多项核心财务指标创新高,以净利润6.73亿元、同比增长26.14%的亮眼成绩,超越多家传统医疗器械龙头,成为国产替代浪潮中的“黑马”。

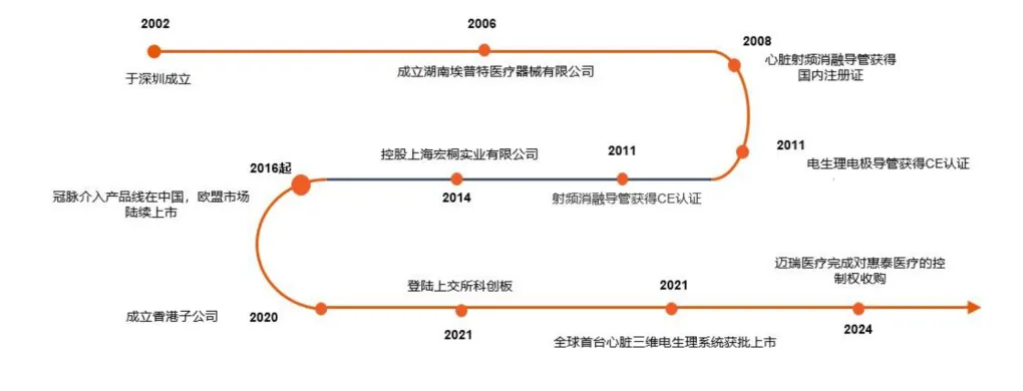

惠泰医疗成立于2002年,专注于心脏电生理和介入医疗器械的研发、生产和销售。

2008年公司的心脏射频消融导管在国内获证,公司成为了中国第一家获得电生理电极导管、可控射频消融电极导管市场准入并进入临床应用的国产厂家,填补了国产空白。

2014年公司控股上海宏桐实业有限公司,完善电生理设备类产品布局。

2016年公司冠脉介入产品线在中国、欧盟等市场陆续上市,薄壁鞘为国产独家产品,微导管和可调阀导管鞘为国内首个获得注册证的国产同类产品,竞争优势明显。

2021年公司登陆科创板,同年三维心脏电生理系统获批上市。

2024年迈瑞入主完成对公司控制权的溢价收购,公司国产心血管领军企业的地位进一步夯实。

一、业绩爆表:净利润近7亿,增速领跑行业

2025年2月24日,惠泰医疗(688617)发布2024年度业绩快报,多项核心财务指标创历史新高,以净利润6.73亿元、同比增长26.14%的亮眼成绩,超越多家传统医疗器械龙头,成为国产替代浪潮中的“黑马”。

1.营收与利润双增,扣非增速超预期

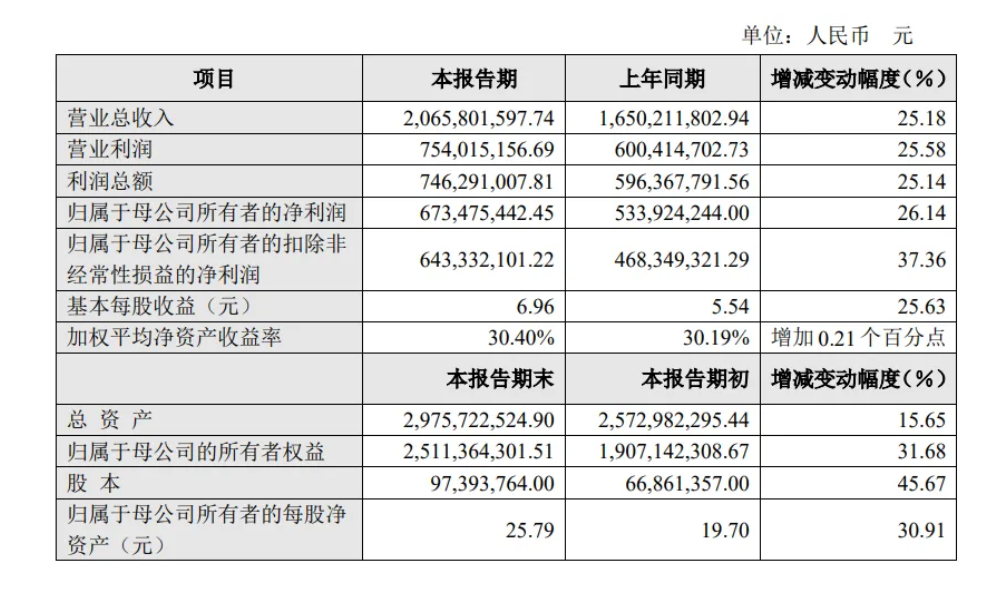

营业收入:全年营收20.66亿元,同比增长25.18%,其中国际业务贡献显著提升。

净利润:归母净利润6.73亿元,同比增长26.14%;扣非净利润6.43亿元,增速高达37.36%,远超市场预期。

盈利能力:净利润率32.6%,每股收益6.96元,同比增长25.63%,凸显高附加值产品的市场溢价能力。

2.资产规模扩张,股东权益大幅增长

截至2024年末,公司总资产达29.76亿元,同比增长15.65%;归母所有者权益25.1亿元,增幅31.68%。

股本扩张:总股本增至9.74亿元,同比增长45.67%,主要因资本公积转增股本,反映公司资本运作能力与股东回报策略67。

·评论:

惠泰医疗的净利润增速不仅碾压行业平均水平(医疗器械行业平均增速约15%-20%),更以扣非净利润37.36%的增速,验证其核心业务的真实盈利能力。这一成绩,足以让部分依赖政策红利的器械龙头“汗颜”。

二、增长密码:战略纵深布局,全球化+创新双轮驱动

惠泰医疗的业绩爆发并非偶然,而是基于三大核心战略的协同发力:

1.海外市场突破:从“国产替代”到“全球竞逐”

国际业务:通过加大海外市场准入投入,电生理、冠脉通路等产品在欧美市场的认可度显著提升,成为新的增长极。

本土化策略:除了建立海外团队,国内继续深化渠道合作,2024年海外收入占比预计突破20%,未来三年目标提升至35%以上。

2.研发创新:技术壁垒构筑护城河

研发投入:惠泰医疗坚持“医工结合”模式,2024年研发投入持续加码,推动介入类医疗器械(如外周血管、非血管介入产品)的技术迭代与竞争力强化。产品布局的完善直接带动了毛利率提升,形成“技术壁垒→定价权→盈利增长”的良性循环。

产品矩阵:以电生理、冠脉通路为核心,逐步拓展至外周血管、神经介入等高潜力领域,形成“多赛道并行”的差异化竞争力。

3.精细化运营:降本增效显威力

成本控制:通过“增收、控本、降费、提质”策略,生产自动化与规模化效应显现,管理费用率优化。净资产收益率(ROE)达30.4%,同比提升0.21个百分点,印证经营效率的持续改善。

渠道联动:深化医院覆盖率,提升产品入院率,国内市场份额进一步巩固。

·评论:

惠泰医疗的成长逻辑清晰——以技术突破打破进口垄断,以全球化布局打开增量空间,以精细化管理夯实利润基础。这种“三驾马车”模式,正是其吊打传统龙头的底气所在。尤其是海外业务占比的提升,为其打开了长期增长的天花板,而高ROE则验证了其管理的高效性。

三、财务透视:高ROE背后的风险与机遇

尽管业绩亮眼,惠泰医疗的业绩兼具成长性与稳健性,但估值水平需结合行业对比审慎评估:

毛利率:

虽未直接披露,但净利润率(32.6%)与扣非净利润增速(37.36%)显示产品结构优化带来的溢价能力。

ROE超30%:显著高于医疗器械行业平均水平(约15%-20%),反映其资产模式与高周转特性。

估值水平:

以2月24日收盘价计算,公司市盈率(TTM)为54.81倍,市净率(LF)15.4倍,市销率(TTM)18.82倍9。对比行业龙头(如迈瑞医疗市盈率约40倍),惠泰医疗估值偏高,但高成长性(净利润增速26%)可能部分消化溢价。

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为446.64。以下是详细的预测信息(不作为投资建议):

·评论:

高估值背后是市场对其创新能力的认可,但需警惕若未来增速放缓,可能面临估值回调风险。

四、市场反应与机构观点:超预期还是隐忧?

业绩发布后,市场反应呈现分化:积极信号多家机构指出,海外市场拓展与研发投入的成果已逐步兑现,2025年有望延续25%以上的收入增速。电生理与冠脉通路产品的国产替代空间广阔,政策支持(如创新医疗器械优先审评)或进一步催化增长。

潜在挑战

部分分析师认为,净利润增速略低于此前市场预期的28%-30%,或因海外扩张初期费用投入较高。集采政策风险尚未完全释放,若核心产品纳入集采,短期利润率或承压。

·结语:

惠泰医疗的2024年业绩快报,既是一份高增长的成绩单,也是一张迈向全球化的宣言。在医疗器械国产替代与创新升级的双重浪潮下,其能否持续以技术突破与精细化管理兑现估值,将成为投资者长期关注的焦点。

数据来源:腾讯新闻、证券时报、格隆汇、证券之星、新浪财经等(详见原文引用编号)。如需完整报告或进一步分析,可访问相关链接

本文2025-04-13 15:22:56发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/732.html

相关文章

阅读排行

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家