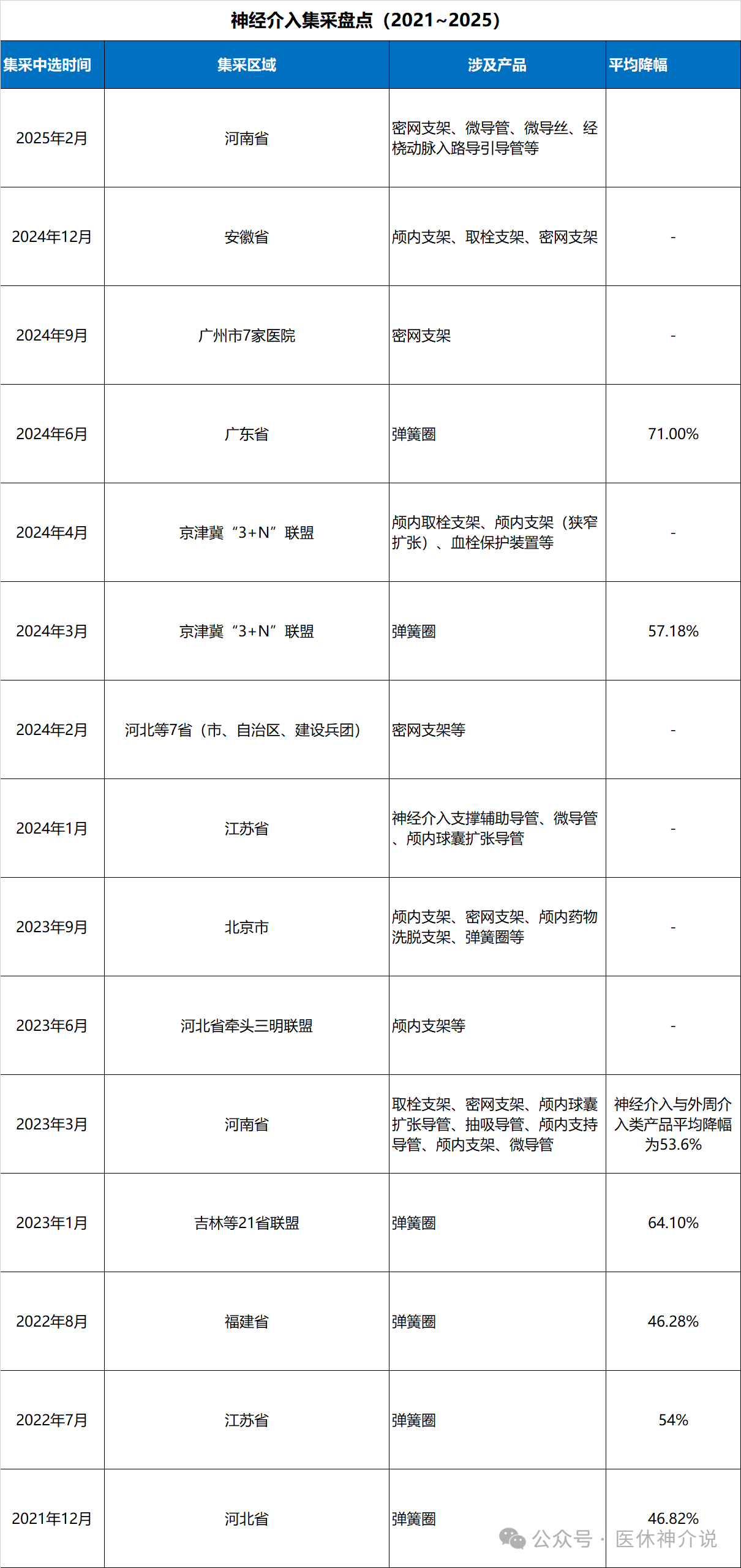

神经介入集采盘点(2021~2025)

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

大家好,我是医休哥,先给大家奉上神经介入集采的盘点。然后我们再讨论一个话题:现阶段,神经介入是不是渗透率、国产化率双低的赛道?

支持者认为:

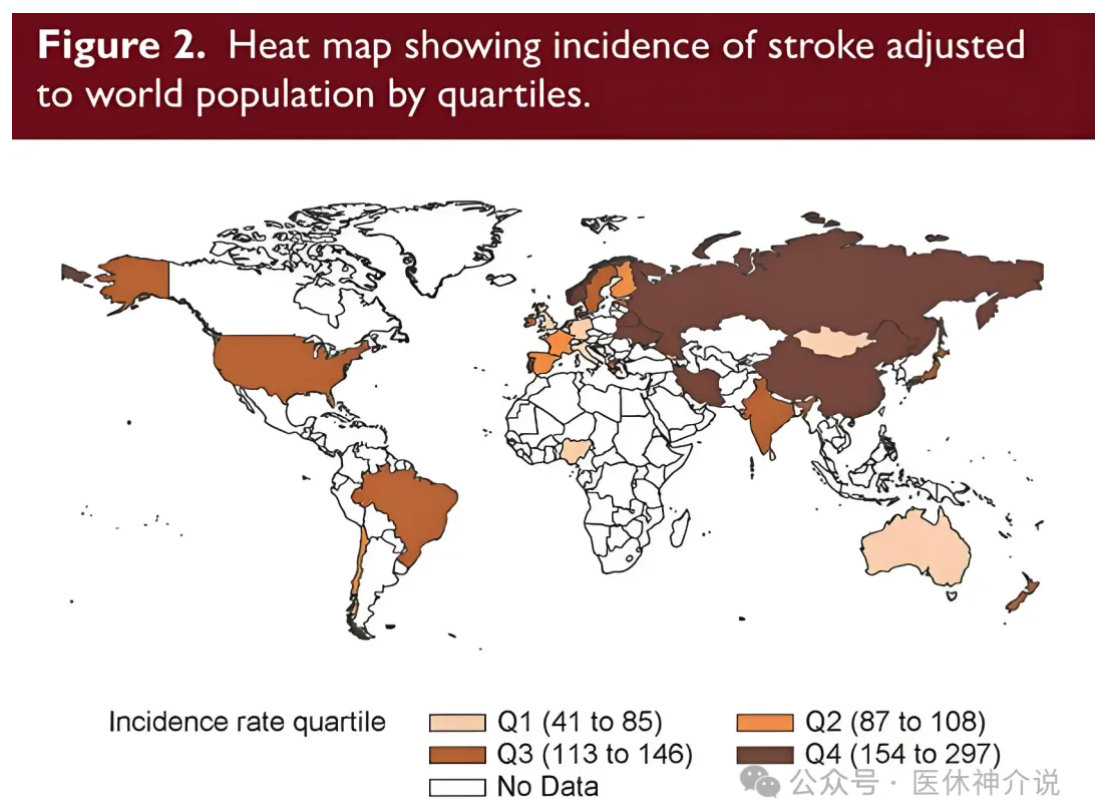

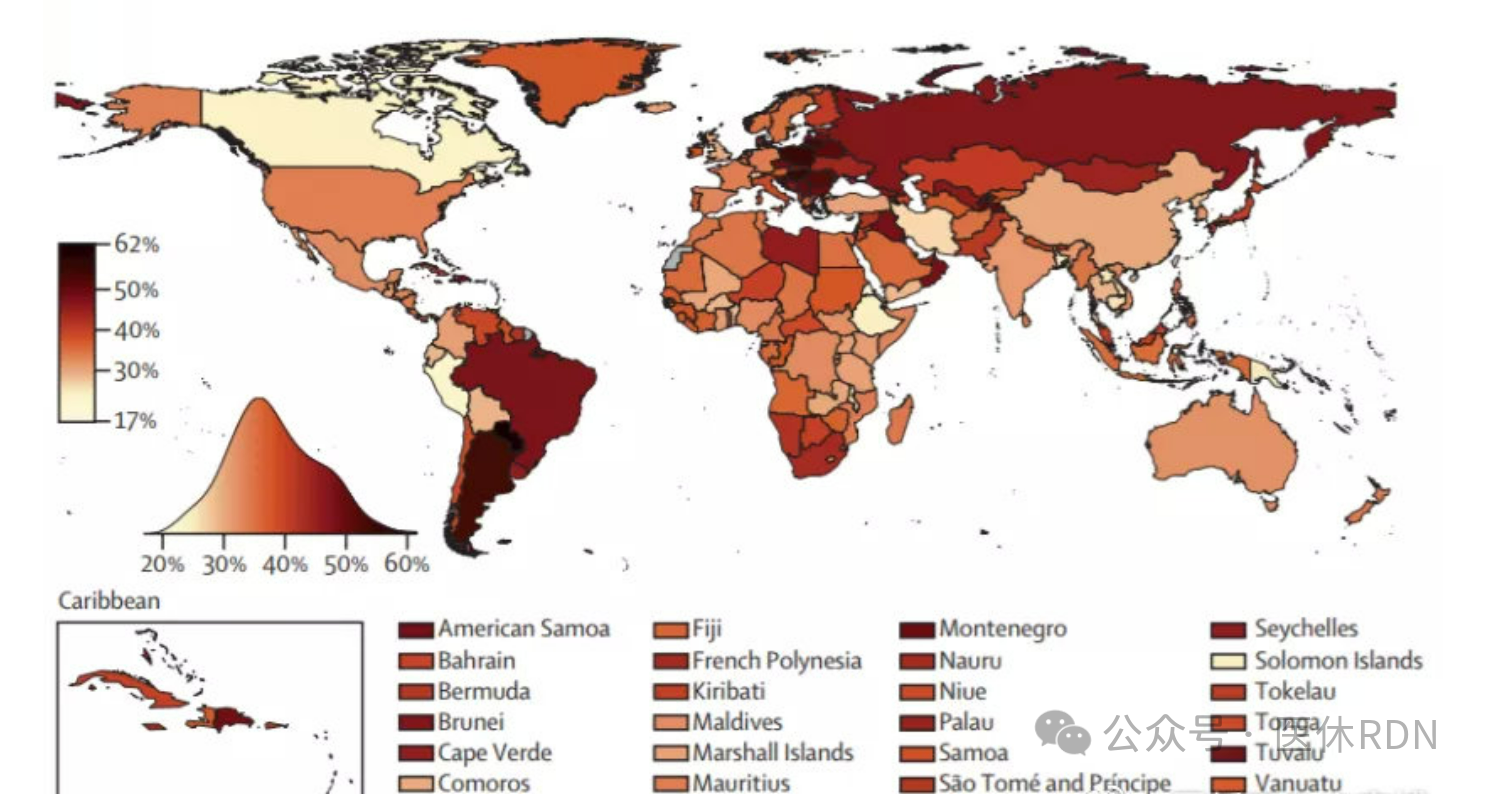

全球疾病负担研究数据显示25岁以上人群中,全球终生卒中风险为24.9%。从区域分布来看,终身卒中风险最高的3个区域分别为东亚(38.8%),中欧(31.7%),东欧(31.6%)。

2021年我国脑卒中发病人数达到517万人,预计到2026年和2032年,我国脑卒中发病人数将增长到约605万人和724万人。

1-神经介入手术渗透率低

2015年我国出血性脑卒中手术渗透率约为2.9%,急性缺血性脑卒中手术渗透率约为0.3%(灼识咨询的数据)。

2023年,我国急性缺血性脑卒中治疗手术量约11万台,出血性脑卒中治疗手术量约11万台。结合数据,我们估算出2023年我国出血性脑卒中手术渗透率约为13.8%,急性缺血性脑卒中手术渗透率约为6.2%,相比2015年有显著提高。

2023年美国出血性脑卒中神经介入手术渗透率约为65.3%,大幅高于同期我国13.8%的渗透率,我国神经介入手术渗透率仍有较大的提升空间。

2-神经介入器械国产化率仍处于较低水平

2020年我国神经介入器械国产化率约为7%,其中微创脑科学占4%,其他包括归创通桥在内的国产公司合计仅占3%。之后随着国产企业产品体系/性能逐渐完善,商业化能力不断提高,2024H1国内神经介入器械市场国产化率已接近26%。国产化率有较大提高,但仍有巨大的国产替代空间。

以下是小编的观点,仅供参考:

1-国内神经介入手术渗透率,永远无法达到美国水平,简单的横向对比可以参考,但价值不大;

2-按目前的集采速度和价格降幅,3-5年后,神经介入≈现在的冠脉(几百块的东西满天飞),除了靠规模效应跑出来的头部企业,其他不死也很难过;

3-根据医休器械多渠道的调研数据,2023年神经介入的国产化率(按金额计),就已经超40%了(具体记不清了,反正比很多人想象的要高);

4-说个数据,强生去年大概做了15亿,微创神通2024年是9个多亿,你觉得后面二三十家加一起的份额应该是多少?

5-神经介入高速增长时代已经一去不返,营收超过1亿的能有30%的增长率都是猛人;

最后聊一下神经介入集采,放一个之前发的文章:集采是神经介入器械国产化的加速器还是绊脚石?

1-集采降价会推动神经介入手术渗透率和国产化率提高,但毛利会不断下滑。

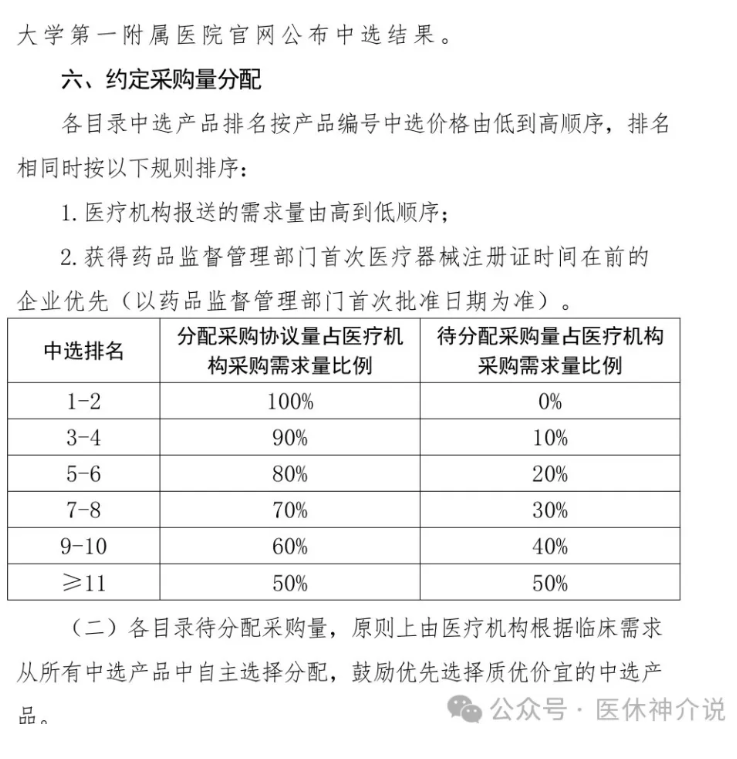

2-集采促进市场集中度提高,但也会出现震荡,即局部地区出现劣币逐良币的现象,因为集采规则不一致,集采执行有套路,这就导致有人会找漏洞,走后门。

集采越来越无意义?某大一牵头集采,又不进任何产品,网友直呼:给每人喂了一口S,还是热的!

3-集采围剿下,中小厂家如何存活?

集采降价后带来的企业运营压力增加,难以继续投入更多研发、渠道资源,保利润还是抢市场?不同的选择会带来不同的结果,目前看来:先全力以赴地抢地盘,然后极致地优化运营成本(生产+销售),通过提升内部运营效率,或许可以抵消集采降价带来的利润下行压力(后面会给大家分析一家企业,看看人家过去2年的打法)。

但没了市场,就没有了现金流,没了现金流,企业就会慌,动作就会变形,结果就很难说了...

本文2025-04-13 14:49:05发表“行业新闻”栏目。

本文链接:https://www.yixiuqixie.com/article/729.html

相关文章

阅读排行

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家