微创神通2024:全年净赚2.5亿,下半年营收却出现负增长?!

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

今天聊聊微创神通2024年的业绩表现,先整体点评一下:喜中有忧。先看一下微创神通官网给的定调:经营业绩稳健增长。不过我们做为第三方视角,看到“稳健”这个词就意味着,增长率大不如前了。

一、微创神通2024业务回顾

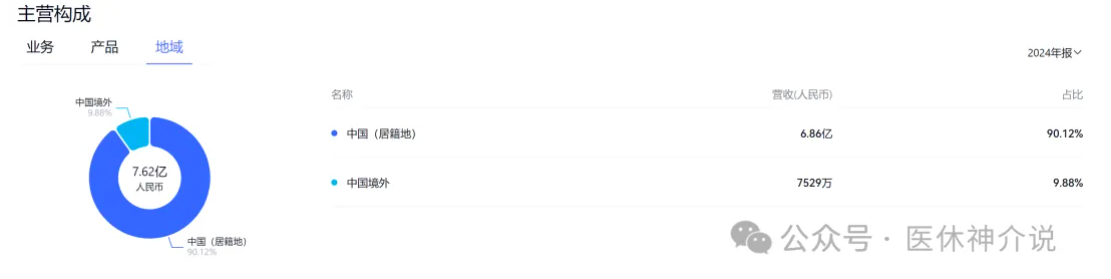

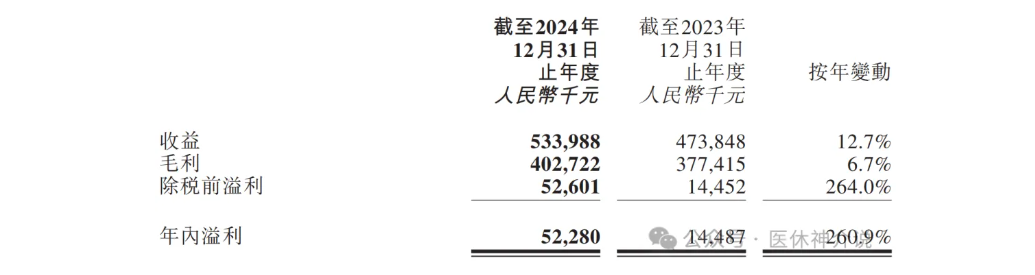

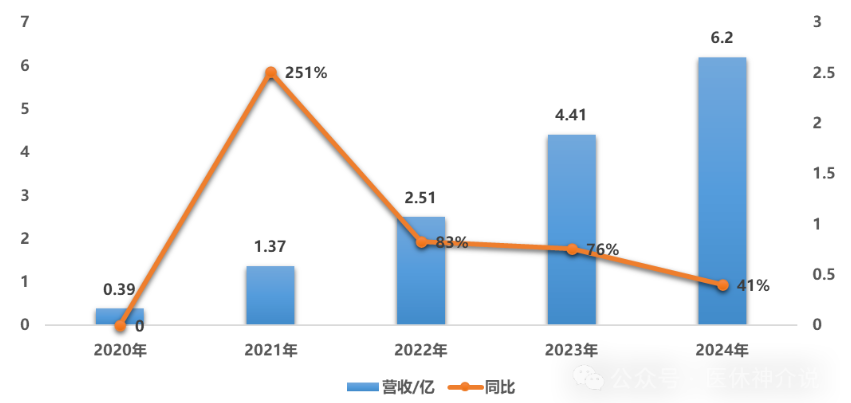

根据其发布的年度业绩公告,微创神通2024全年收入达到人民币7.6亿元,较2023年的人民币6.6亿元增长14.4%;净利润更是实现了跨越式增长,达到人民币2.5亿元,较2023年的人民币1.3亿元大幅增长84.9%。

1-产品销售的多元化发展

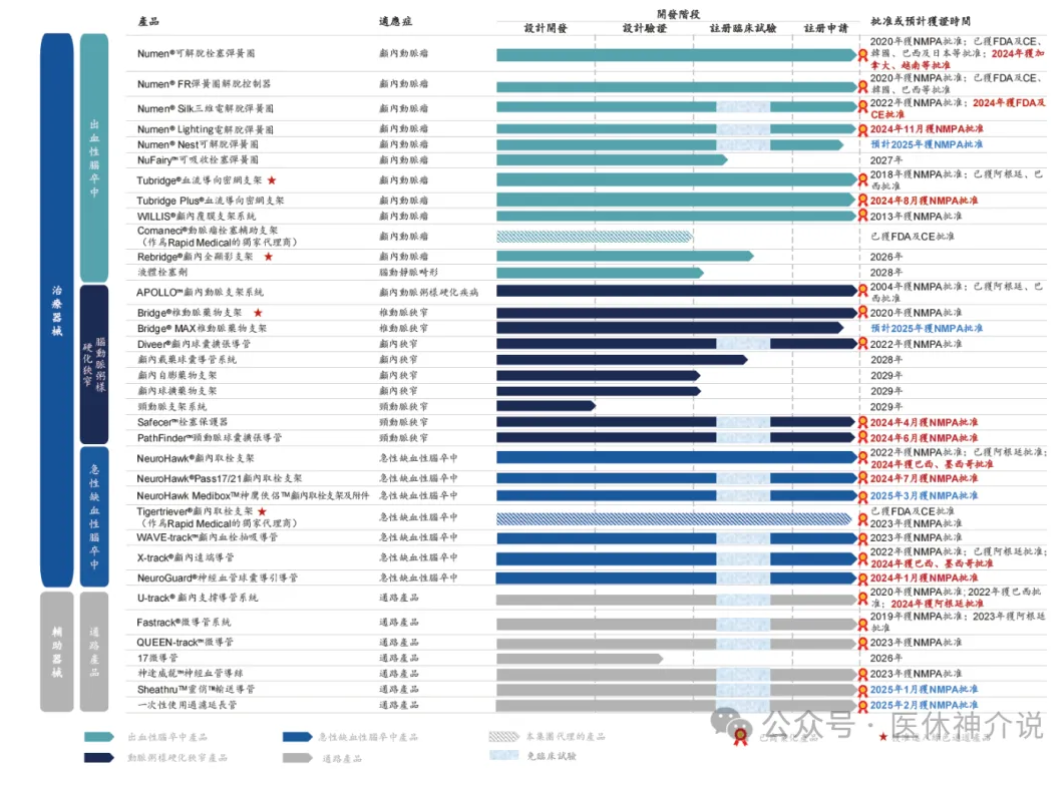

出血性脑卒中产品:该类产品销售收入达到人民币4.0亿元,虽然较上年略有下降,但NUMEN®弹簧圈等产品的全球销售保持了高速增长。

脑动脉粥样硬化狭窄产品:销售收入达到人民币2.67亿元,同比增长74.6%。其中,Bridge®椎动脉药物支架和APOLLO™颅内支架系统的市场推广成效显著。

急性缺血性脑卒中产品:销售收入达到人民币4673.9万元,同比增长82.0%。Neurohawk®颅内取栓支架和X-track®远端导管等产品的市场准入和临床使用加速,为公司带来了新的增长动力。

通路类产品:销售收入达到人民币4338.1万元,虽然较上年有所减少,但临床使用量实现了快速增长。

2-海外业务的全面拓展

2024年,微创神通的海外业务取得了突破性进展,实现海外收入人民币7529.4万元,同比增长137.6%。公司产品已累计在30个海外国家或地区实现商业化,涵盖9个神经介入手术量排名全球前十的国家。在日本,NUMEN®弹簧圈自2023年10月纳入医保并完成首批植入以来,商业化表现亮眼;在法国,NUMEN®弹簧圈实现了首批商业临床应用;在美国,公司成功完成了由经销模式切换为直销模式的转型,显著提升了运营效率和利润水平。

3-集采中标的积极影响

在集采政策的推动下,微创神通的弹簧圈产品凭借其优异性能和品牌口碑,实现了以量换价的良好效果,市场份额稳步提升。在河北“3+N”联盟集采项目中,公司的APOLLO™颅内支架成为唯一中选的国产颅内支架产品,有望在未来获得更多市场份额。

二、下半年隐忧:营收负增长与结构性挑战

尽管全年数据亮眼,但细究微创神通业务板块,2024年下半年部分产品线已显露疲态,尤其是出血性脑卒中产品收入同比下降5.5%,拖累整体增速。

2023年上半年营收2.99亿,全年6.66亿,计算2023年下半年营收为3.67亿。2024年上半年营收为4.08亿,全年为7.62亿,计算2024年下半年营收为3.54亿,居然出现了1300万左右的负增长。

这一现象背后暗藏多重挑战:

1.政策调整冲击核心产品

Tubridge®密网支架:作为国内首个获批的血流导向装置,受政策规范化调整影响,入院速度放缓,全年仅新增170家医院(累计覆盖1190家)。尽管新一代Tubridge Plus®获批上市,但市场消化需要时间。

集采价格压力:弹簧圈虽因集采中标快速放量,但“以价换量”策略导致毛利率承压。全年毛利率已经出现了小幅下滑。

2.基层市场开拓不及预期

急性缺血性卒中产品虽在基层医院加速渗透(如Neurohawk®新增230家医院),但基层医疗机构的支付能力和手术能力有限,短期内难以贡献规模收入。

通路类产品因主动调整销售结构(降低代理产品占比),收入下滑26.7%。

3.研发投入收缩的长期风险

研发成本同比大降41.6%至9650万元,主要因多个项目进入注册临床阶段后资本化。虽然短期优化了利润表,但可能影响未来创新产品的储备。

三、产品线深度解析:谁在增长?谁在失速?

1.出血性脑卒中产品:政策阵痛下的转型

NUMEN®弹簧圈:全球销售额保持高速增长,覆盖30个国家,尤其在日本、美国市场表现亮眼。但国内受集采影响,价格竞争加剧。

Tubridge®系列:尽管海外拓展至巴西、阿根廷,但国内政策环境变化导致增长放缓。新一代Tubridge Plus®的显影性和输送流畅度提升,或成为未来突破口。

WILLIS®覆膜支架:作为全球唯一获批的颅内覆膜支架,在复杂病变治疗中不可替代,覆盖医院增至800家,但适应症相对狭窄,市场天花板有限。

2.脑动脉狭窄产品:国产替代的主战场

APOLLOTM颅内支架:凭借先发优势稳居市场份额第一,基层医院急诊取栓手术需求推动稳定增长。

Bridge®椎动脉药物支架:刻槽载药设计降低再狭窄率,新增380家医院,累计覆盖1500家。大规格型号Bridge-MAX已提交注册,填补临床空白。

Diver®球囊与Safecer™保护器:新获批产品进一步完善治疗矩阵,但需时间验证市场接受度。

3.急性缺血性卒中产品:基层市场的双刃剑

Neurohawk®取栓支架:全显影设计提升血栓捕获效率,在巴西、阿根廷完成首次商业化植入,国内新增230家医院。

抽吸导管与中间导管:WAVE-track™和X-track®凭借抗折性和到位性优势,成为取栓手术的重要辅助工具,但基层医院使用率仍待提升。

回顾神经介入几家上市企业,毛利率均出现了一定程度的下降,而多家企业的销售费用率大幅增加,提示行业面临着较为严峻的挑战,另外一个不好的信号是,各家研发开支大幅缩减,一方面可能是确实没啥产品投入研发了,二是企业可能选择了勒紧裤腰带过日子,短期看有助于企业度过行业下行危险,长期看可能会削弱企业创新能力和市场竞争力。

当然,神经介入发展到现阶段,增长失速+毛利下滑+新品研发困难,头部企业可能要考虑攒钱搞并购了......

本文2025-04-13 14:34:55发表“行业新闻”栏目。

本文链接:https://www.yixiuqixie.com/article/725.html

相关文章

阅读排行

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家