先瑞达医疗2024:营收超5亿,毛利超4亿!

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

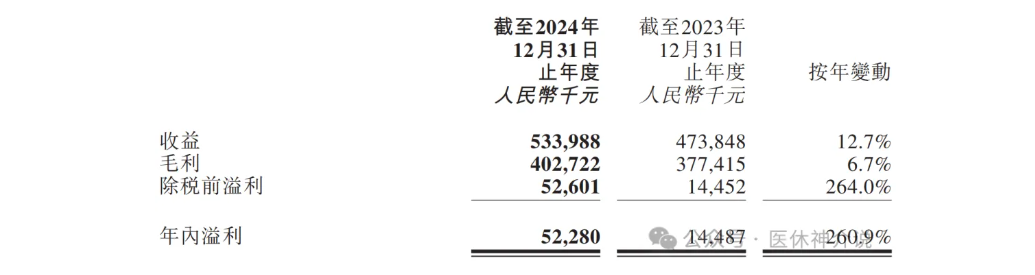

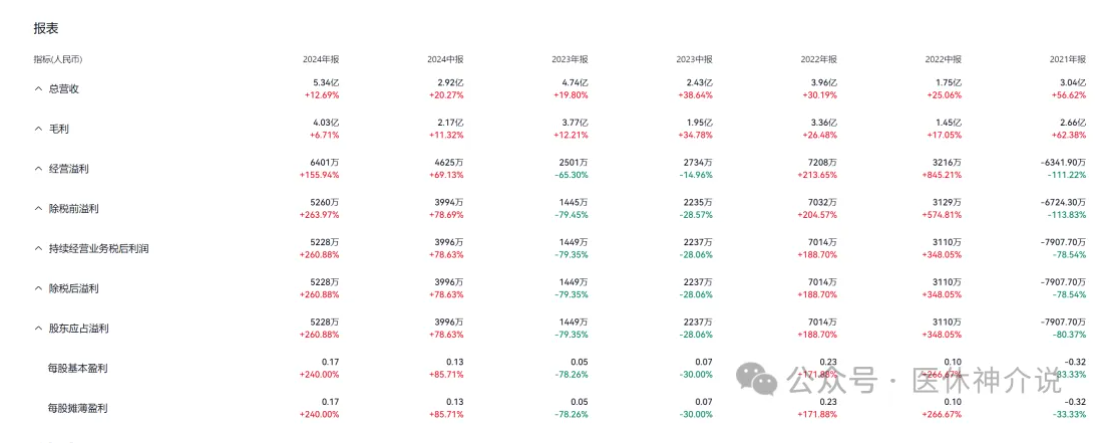

3月24日,先瑞达医疗(06669)发布截至2024年12月31日止年度的业绩公告。公司收益为5.33亿元,较2023年同期的4.73亿元增长12.7%。毛利达到4.02亿元,同比增长6.7%。除税前溢利显著增长至5260万元,较上年大幅增加264%,而年内溢利为5228万元,同比增长260.9%。归母净利润达到5228万。

在管理层讨论与分析中,公司提到技术和流程的持续创新,报告期间成功推出多款新产品,并在国家药监局获得多项产品的上市批准。此外,公司的国际业务也在加速发展,成功进入多个海外市场。公司在血管外科、心脏科、肾脏科及神经科的产品组合持续扩展,预计将进一步增强市场影响力。

一、财务表现

(一)收益增长稳健,核心产品与多元化产品共同发力

2024年,先瑞达医疗实现收益约人民币5.34亿元,较2023年的4.7亿元同比增长12.7%。这一增长主要得益于公司核心产品及静脉介入、血管通路等其他产品的销量增加。

具体来看:

·核心产品贡献稳定:

核心产品AcoArt Orchid®&Dhalia®及AcoArt Tulip®&Litos®依然是公司收益的重要来源,2024年贡献收益约人民币320.3百万元,占总收益的60.0%。

其中,AcoArt Orchid®&Dhalia®在中国及海外的销售收益约为人民币267.0百万元,较上一年度减少约2.7%;AcoArt Tulip®&Litos®的销售收益约为人民币53.3百万元,同比增长约8.8%。

·多元化产品增长强劲:

静脉介入、血管通路及其他产品(主要包括但不限于外周抽吸系统(AcoStream®)、第二代外周抽吸系统(AcoStream®二代)、射频消融系统(AcoArt Cedar®)及PTA球囊等)的收益达到人民币213.7百万元,占总收益的40.0%,较上一年度的150.3百万元增长约42.2%。

这表明公司在多元化产品布局方面取得了显著成效,非核心产品的市场接受度和销售规模正在快速提升,有助于降低对核心产品的依赖,增强公司整体的抗风险能力和盈利能力。

(二)毛利有所增长,毛利率略有下降

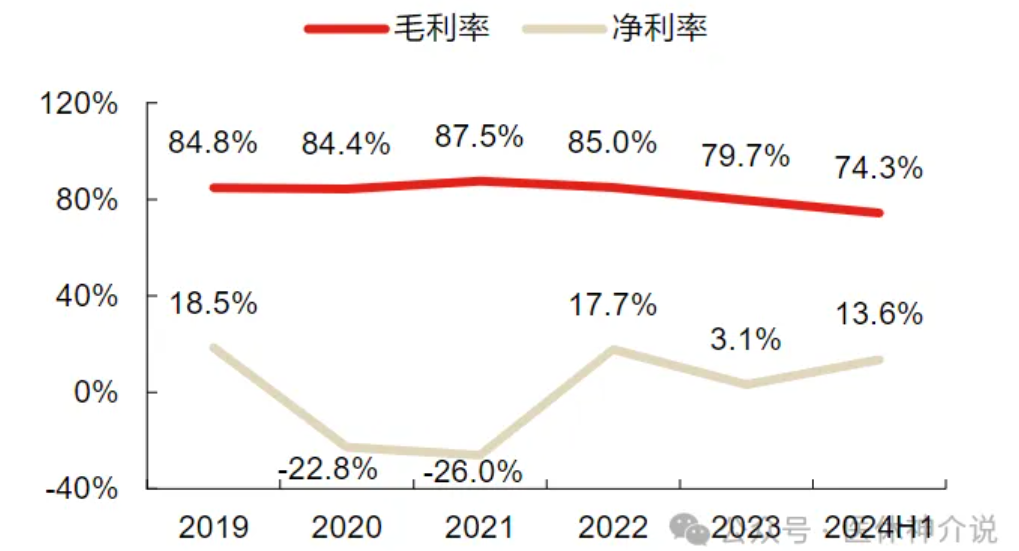

公司2024年的毛利为人民币402.7百万元,较2023年的377.4百万元同比增长6.7%。然而,毛利率从2023年的79.6%下降至2024年的75.4%。

毛利率的下降主要有以下原因:

·部分产品加入带量采购:

随着国家带量采购政策的推进,部分产品销售价格受到影响,导致整体毛利率有所下降。带量采购虽然在一定程度上压缩了利润空间,但有助于公司扩大市场份额,提高产品的市场覆盖率和销售量。

·产品结构变化:

静脉介入、血管通路等毛利率相对核心产品较低的产品销量增加,拉低了整体毛利率。随着公司多元化产品布局的深入,不同产品的毛利率水平差异对整体毛利率的影响需要持续关注和优化。

(三)期间费用控制良好,研发费用有所增加

·销售及分销开支:

2024年为人民币92.8百万元,较2023年的97.5百万元减少约4.9%。这主要得益于销售员工数目减少,员工成本相应降低,表明公司在销售费用控制方面取得了一定成效。

·研发开支:

2024年为人民币216.8百万元,较2023年的190.1百万元增加约14.0%。研发费用的增长主要源于研发人员数目增加导致的员工成本上升,以及材料及临床试验成本的增加。公司持续加大研发投入,体现了对技术创新和产品迭代的重视,有助于巩固其在行业内的技术领先地位,为未来的业绩增长提供有力支撑。

·行政开支:

2024年为人民币64.9百万元,较2023年的83.8百万元减少约22.6%。减少的原因包括北京及深圳新租厂房及楼宇在完成装修并投入使用后转入功能区导致折旧及摊销开支减少,以及自愿部分现金要约及关连交易的一次性咨询费用减少,显示出公司在行政费用管理方面的优化和成本控制能力的提升。

(四)溢利大幅增长,盈利能力显著增强

2024年,先瑞达医疗的除税前溢利为人民币52.6百万元,较2023年的14.45百万元同比增长264.0%;年内溢利为人民币52.28百万元,较2023年的14.487百万元同比增长260.9%。

溢利的大幅增长主要得益于公司收益的稳定增长、期间费用的有效控制以及规模效应的显现,表明公司的盈利能力得到了显著增强,经营效益大幅提升。

二、产品与市场

(一)产品线丰富,覆盖多个治疗领域

先瑞达医疗已建立起多元化且创新的产品管线布局,涵盖血管外科、心脏科、肾脏科及神经科等多个治疗领域,共有30多种产品。2024年,公司有七款产品获得国家药监局批准,进一步丰富了产品组合,增强了市场影响力。

具体包括:

·血管外科领域:

导管鞘组(Acotrace)及血栓抽吸导管专用支撑管获批,有助于公司在血管外科领域的市场拓展和技术提升。

·心脏科领域:

四款产品获得批准,包括冠状动脉高压球囊扩张导管(翼延®)、冠脉CTO逆行微导管(Vericor-RS®)、心脏瓣膜球囊扩张导管(RunFlow®)及紫杉醇释放冠脉球囊扩张导管(AcoArt Camellia®),丰富了公司在心脏介入治疗领域的产品线,满足不同患者的需求。

·肾脏科领域:

AV刻痕球囊(Peridge®)获得批准,为血液透析患者提供了新的治疗选择,有助于公司在肾脏科市场的布局和竞争力提升。

(二)市场拓展成效显著,国际化进程加速

·国内市场份额扩大:

截至2024年12月31日,公司的ATK DCB(膝上药物球囊)实现1,800家医院入院,较上一年度增加200家;BTK DCB(膝下药物球囊)实现820家医院入院,较上一年度增加50家;

外周抽吸系统(AcoStream®)实现1,760家医院入院,较上一年度增加460家;射频消融系统(AcoArt Cedar®)实现680家医院入院,较上一年度增加330家。这表明公司产品在国内市场的认可度和覆盖率不断提高,市场拓展取得显著成效。

·海外市场加速布局:

公司已完成ATK DCB及BTK DCB进入智利、奥地利、芬兰、瑞典、荷兰、英国、波兰等市场的前期工作,并正在积极推进其他海外国家的监管机构注册及市场准入流程。

此外,2023年7月与Boston Scientific Group plc(以下简称“BSC”)订立的总合作协议及总服务协议进入实际实施阶段,双方在海外市场销售外周DCB产品以及在中国内地市场销售冠状动脉产品的合作不断深化,进一步推动了公司国际化进程,为公司未来的业绩增长打开了更广阔的空间。

(三)临床推广与教育持续加强,品牌影响力提升

从首款外周DCB产品AcoArt Orchid®&Dhalia®推出起,先瑞达医疗便开启了临床推广与教育工作。公司始终坚持推进血管介入临床疗法革新,通过举办学术会议、培训课程、临床研究等方式,向医生和患者宣传推广公司的产品和技术,提高市场对公司产品的认知度和信任度。

例如,2024年公司继续加强人才储备,完善团队建设,研发团队成员人数增长至131人,技术团队专业知识涵盖材料学、机械设计、化学和生物医学工程等多个领域,为临床推广和产品创新提供了有力支持。此外,公司在多所顶尖高校开展校园招聘,吸引了一批具有不同专业背景的人才加入,进一步充实了团队力量,加速了多产品管线项目的落地。

三、研发投入与创新

(一)研发团队实力雄厚,创新成果显著

先瑞达医疗拥有一支强大的内部研发团队,公司主要采用独立研发的商业模式,研发团队自行开发用于产品及在研产品的大部分关键技术,并拥有绝大部分与产品及在研产品有关的权利(DCB产品中所使用的赋形剂的配方由InnoRa GmbH授权除外)。

截至2024年12月31日,公司拥有57项注册专利及42项申请中的专利,知识产权布局全面,为公司的技术创新和产品迭代提供了坚实的法律保障。

(二)研发成果丰富,产品迭代加速

2024年,公司在产品研发方面取得重大进展。三款产品已完成产品定型,两款产品正在进行临床实验,六款产品已向国家药监局递交注册申请,七款产品已获国家药监局上市批准。

此外,公司还积极推动在研产品的临床试验和开发工作,如下肢雷帕黴素DCB、外周刻痕球囊、外周机械取栓装置、微导丝等产品正在按计划推进,有望在未来几年内陆续获批上市,为公司带来新的业绩增长点。

(三)技术平台协同效应显著,创新潜力巨大

公司依托独有的四大技术平台(包括药物涂层技术、射频消融技术、高分子材料技术及抽吸平台技术),不断拓展产品应用领域和适应症,发挥技术平台之间的协同效应。

例如,药物涂层技术广泛应用于公司的DCB产品,有效抑制平滑肌细胞的增殖及转移,降低动脉再狭窄的几率;射频消融技术用于治疗静脉曲张的射频消融系统(AcoArt Cedar®),通过射频能量实现浅表静脉闭合;高分子材料技术则为产品的设计和制造提供了先进的材料支持,如外周抽吸系统(AcoStream®)及第二代外周抽吸系统(AcoStream®二代)等产品,提高了产品的性能和安全性。这些技术平台的协同创新,为公司持续推出具有竞争力的产品奠定了坚实基础,也为未来在更多治疗领域实现突破提供了可能。

本文2025-04-12 23:17:36发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/722.html

相关文章

阅读排行

- 新源脑科学完成数千万元Pre-A轮融资,加速脑功能监测与神经调控产品落地

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映