迈得诺收购徕瑞医疗,已完成股权变更 血管介入市场竞争进入“下半场”

来源:医休器械平台旗下公众号-医休神介说

作者:医休哥

大家好,我是医休哥。

近日,迈得诺医疗集团已经完成了对苏州徕瑞医疗的收购,持股比例100%,法定代表人和公司高管均已完成了变更。

据公开信息显示:

徕瑞医疗成立于2019年8月,是一家聚焦于神经介入领域的高端医疗器械制造企业,致力于高品质、创新性的神经介入医疗器械的研发和制造,产品均具有完全的自主知识产权。公司致力于通过创新和精益求精的精神打造卓越的产品,为全球神经介入医学的进步创造价值,成为神经外科医生最信赖的朋友,为脑卒中患者的治疗和康复做出贡献。公司拥有总计约8500平方米的办公场地、生产厂房、万级洁净车间以及世界领先的生产线设备。

2022年底获得了4000万的A轮融资,立志要成为国内头部企业之一,2年的时间,便以委身迈得诺,目前尚不知道并购之后业务架构和销售团队有没有调整,但类似的并购并不是个案,我们也能推测出来徕瑞医疗未来的命运。

截止目前,徕瑞医疗一共获得了8张医疗器械注册证,4张3类证,4张2类证,从这个获证速度和产品组合看,只能算是“普普通通”。

血管介入:上半场拼产品,下半场拼渠道

一、上半场:集采倒逼下的产品突围与创新红海

1-集采风暴下的生存法则:外企激进VS国产被动

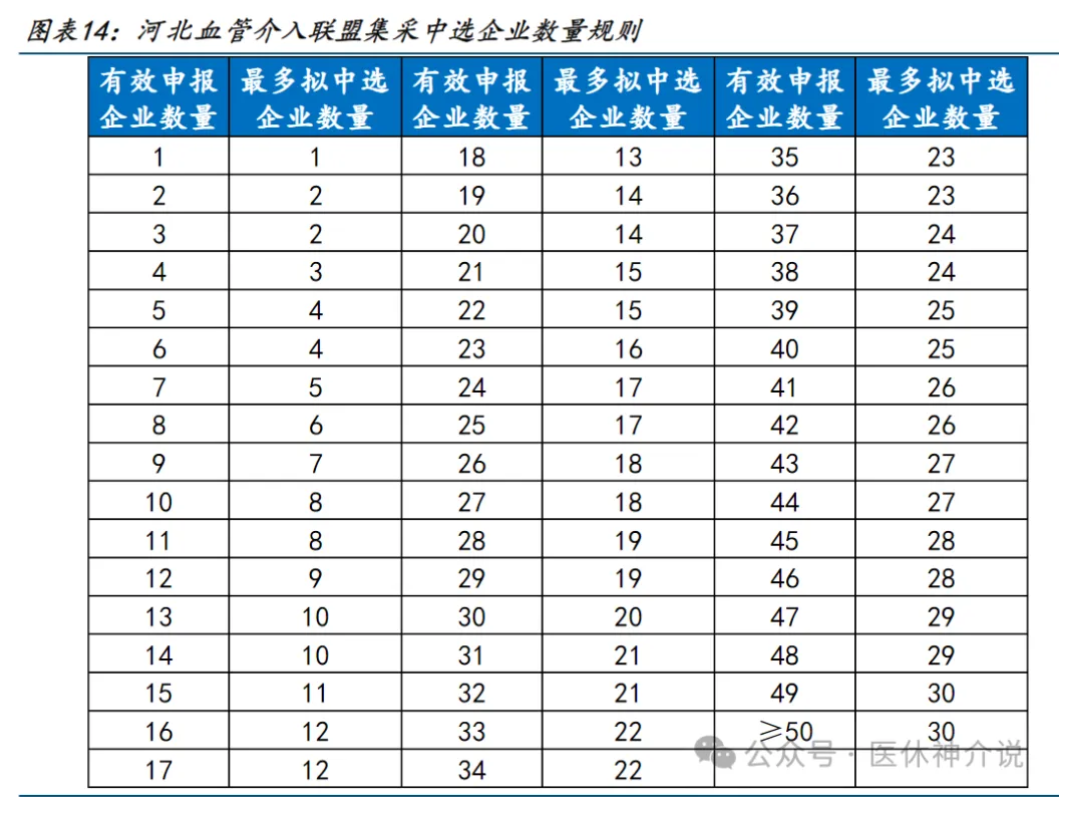

过去五年,血管介入器械领域经历了前所未有的政策洗礼。以2024年为例,全国性及省级联盟集采项目覆盖外周血管介入产品达90%,价格降幅普遍超过80%,微导管、微导丝等品类甚至跌至百元区间。

外企展现出超预期的降价意愿:Cordis以2280元的报价横扫下肢动脉支架市场,波科在球囊导管领域以85%的降幅“熔断”竞争对手,其策略核心在于通过规模效应摊薄成本,守住核心市场。

反观国产企业因研发投入高、产品上市周期短,在价格战中陷入被动,部分产品仅能保留30%的报量份额。

2-创新突围的双轨路径:技术迭代与并购整合

在集采压力下,行业分化加速。技术派如汇禾医疗,通过自主研发冲击波导管系统C-Wave®(治疗血管钙化)、可显影栓塞微球Vispearl®(X光可视化载药)等差异化产品,构建技术护城河;

资本派则通过并购快速补全管线:瑛泰医疗收购唯强医疗15款产品,覆盖大动脉支架到外周介入器械,健适医疗引进Shockwave冲击波球囊技术实现商业化闭环。

外企亦未坐以待毙,波士顿科学6.64亿美元收购Bolt Medical,布局下一代血管内碎石术(IVL),试图以技术代差抵消价格劣势。

3-创新悖论:证件过剩与临床价值的失衡

截至2025年,血管介入赛道已涌入超100家企业,国产企业年均获批器械达300-500个,但同质化严重。

以栓塞微球为例,旸顺医疗的聚乙烯醇微球虽在载药效率(10分钟完成药物加载)、物理性能(可压缩80%不破碎)上实现突破,但市场仍面临雅培、波士顿科学等外企的专利围堵38。数据显示,2024年国产栓塞剂全球市占率不足15%,高端市场仍由Cook Medical、Terumo等主导。

这一阶段的核心矛盾在于:证件数量≠临床价值,缺乏真实世界数据支撑的产品,即便获证也难以穿透渠道壁垒。

二、下半场:渠道暗战与生态重构的四大决胜点

1-渠道模式革命:从层级分销到“去中介化”

集采后利润空间压缩,倒逼渠道扁平化。新兴势力如三鑫医疗,以血液透析客户为入口,通过PTA球囊导管切入血管介入领域,实现跨科室渠道协同。这一趋势预示:未来3年,省级代理商将转型为“方案服务商”,提供学术支持、物流配送、数据运营等增值服务,传统经销体系面临瓦解。

而迈得诺此次收购徕瑞医疗也是渠道整合的一次尝试,后面类似的收购/并购/合作案例应该还会更多。

*图片来自迈得诺官网

2-导管室争夺战:学术营销+设备捆绑的立体战争

血管介入手术高度依赖导管室资源,企业竞争从单一产品转向“设备+耗材+服务”的全套解决方案。

励楷科技与旸顺医疗的合作即为例证:前者依托神经介入渠道网络,后者提供栓塞微球技术,联合打造“载药微球+靶向器械”的精准治疗生态。外企则通过设备投放(如西门子血管造影机)绑定耗材采购,构建隐形壁垒。

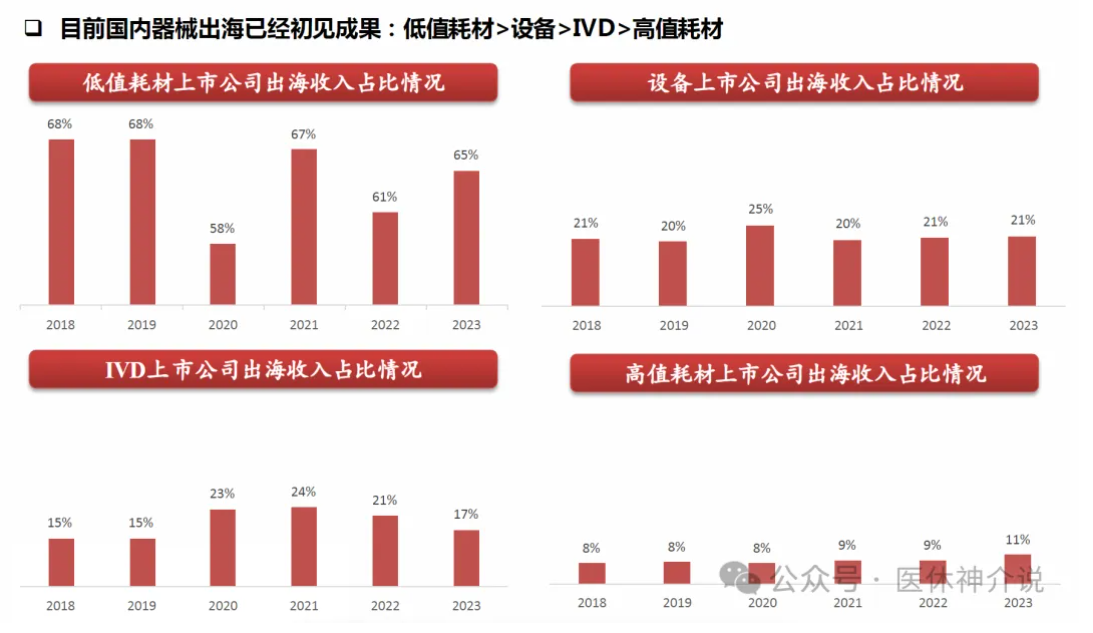

3-出海破局:东南亚证件红利VS欧美本土化困局

国产企业出海呈现“阶梯式”布局:蓝帆医疗在欧洲直销市场份额达8-10%,东南亚自建渠道占比15%;然而,欧美市场仍难突破:FDA对创新器械的临床数据要求严苛(如Penumbra的血栓抽吸导管耗时5年完成审批),且需应对如美敦力、强生的专利诉讼。2024年,国产血管介入导管在北美市占率不足3%,短期内难现爆发式增长。

4-生态联盟:从单点突破到产业链协同

头部企业正构建“影像设备商+AI公司+耗材厂商”的生态联盟。例如,汇禾医疗联合复旦大学附属中山医院建立院士工作站,推动“介入机器人+可降解支架”的研发;波科并购先瑞达,整合药涂球囊与膝下血管治疗方案,实现产品组合溢价。

这种生态化竞争的本质,是将单点技术优势转化为系统解决方案,从而在医保控费时代获取更高附加值。

2025-2030年的三大趋势预判

1-注册证过剩与渠道稀缺的“剪刀差”加剧

到2027年,预计血管介入赛道将出现“10张证件难换1间导管室”的极端案例,渠道入口价值超越产品本身。拥有医院准入资源的企业,可通过“授权+分成模式”轻资产运营,行业集中度将快速提升。

2-支付端变革催生“价值医疗”新标准

DRG/DIP支付改革下,临床疗效与经济性并重的产品更具生命力。而单纯低价但并发症率高的产品,将被医院主动淘汰。

3-跨界融合开启“泛血管介入”时代

血管介入与肿瘤、代谢疾病的治疗边界逐渐模糊。励楷科技从神经介入延伸至肿瘤栓塞,汇禾医疗布局瓣膜修复与血管钙化治疗,预示未来竞争将围绕“血管全生命周期管理”展开。

寒冬中的进化论

血管介入赛道的上下半场分野,本质是产业价值重心从“技术发明”向“临床交付”的迁移。企业若想穿越周期,需同时具备三种能力:快速迭代的研发管线(应对集采)、深度渗透的渠道网络(掌控终端)、跨界整合的生态构建(创造增量)。

正如一位从业者所言:“活下去的不会是价格最低的,而是最能解决临床痛点的。”

在这场没有终点的马拉松中,唯有将产品力、渠道力、数据力熔铸为“铁三角”,方能在洗牌中立于不败之地。

本文2025-04-12 22:34:42发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/719.html

相关文章

阅读排行

- 新源脑科学完成数千万元Pre-A轮融资,加速脑功能监测与神经调控产品落地

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映