微创机器人2024:业绩大涨,利润能否为正?

来源:医休器械-医休研究院

作者:医休哥

大家好,我是医休哥。近日,上海微创医疗机器人(集团)股份有限公司发布了2024年度业务更报告,小编就和大家一起拆解这份报告。

一、核心业务数据总结

1.整体订单表现

根据公告披露,截至2024年12月31日,微创医疗机器人集团三大核心产品(腔镜、骨科、血管介入)综合订单量突破100台。其中:

·图迈腔镜手术机器人全球订单达39台,累计商业化装机超30台

·鸿鹄骨科机器人全球订单25台,累计订单超40台

·R-ONE血管介入机器人国内订单8台,全球订单18台

关于具体的销售数据,小编转自公众号骨头大叔《微创机器人2024年业绩前瞻》的内容:

依据最新一期的报告,2024年图迈®机器人全球订单达39台,商业化装机突破30台。按最低价1300w/台计算,图迈销售额3.9亿。耗材按年手术量800例计算,毛估估这部分收入不到一个亿。

2024年,鸿鹄®机器人全球订单25台。骨科手术机器人比较卷,以后降价是大概率事件。按600w/台计算,大概是1.5亿。

最后是R-ONE®手术机器人。2024年12月,一举中标复旦大学附属中山医院等5家上海头部公立医院,国内订单达7台,全球17台。单价1520w/台,国内在7200w。

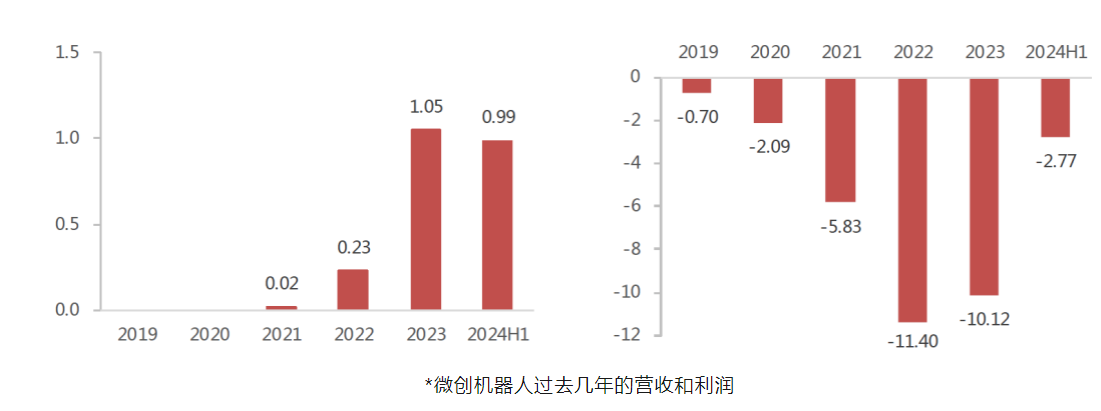

上述数据均来自官网,累计营收差不多在6-7个亿之间。因订单和实际商业化确认间可能有差别,算账可能会不太一样。营收大概率突破4-5个亿。

根据微创机器人的财报数据,2024年上半年的营收9900万,利润-2.77亿,如果2024年全年业绩可以达到5亿,利润有机会拉平,转正。

2.市场渗透情况

图迈在国内省级头部三甲医院及全国百强医院占比提升至60%以上,已进入20多个国家/地区申报上市。鸿鹄覆盖五大洲医疗机构,R-ONE成为国内唯一上市的冠脉介入机器人产品。

3.临床使用数据

图迈单中心手术量破百例的医院超10家,最高单中心手术量近500例。鸿鹄在德国Nettetal市立医院完成超200例TKA手术,R-ONE中标复旦大学附属中山医院等上海头部医院采购。

二、技术突破与行业地位

1.图迈的里程碑式创新

远程手术领域:完成30000公里跨洲手术(上海-卡萨布兰卡),创下世界纪录

复杂手术覆盖:全球首例超远程胰十二指肠切除术

新型技术应用:卫星远程肝癌切除手术两连台

认证突破:2024年5月获欧盟CE认证(MDR),8月获巴西ANVISA认证

2.鸿鹄的全球化布局

覆盖美、德、意、澳、巴等发达国家市场,在德国实现单中心200+例手术验证,证明产品在成熟医疗市场的接受度。

3.R-ONE的市场独占性

作为国内唯一上市的冠脉介入机器人,2024年底中标上海5家头部公立医院,展现政策支持下的先发优势。

三、战略发展分析

1.双循环市场策略

国内市场:通过"省部级三甲+百强医院"策略建立示范效应,上海肺科医院10个月完成近500例手术形成标杆案例。

国际市场:采用"新兴市场突破+高端市场验证"组合拳,在亚非拉获取订单量的同时,通过欧美订单建立技术背书。

2.技术研发路径

远程手术系统:将5G通信(单向延时100ms)、卫星通讯等新技术与传统手术机器人深度融合,构建技术护城河。

多科室覆盖:从泌尿外科扩展到普通外科、胸外科、妇科,提升单台设备使用效率。

3.认证申报节奏

2024年完成CE MDR和巴西认证后,预计2025年在已申报的20余个国家密集获批,形成国际市场准入的规模效应。

四、行业竞争态势

1.腔镜机器人领域

对比直觉外科的达芬奇系统,图迈通过远程手术差异化竞争。全球60余台商业化订单虽与行业龙头仍有差距,但25项世界纪录形成独特技术标签。

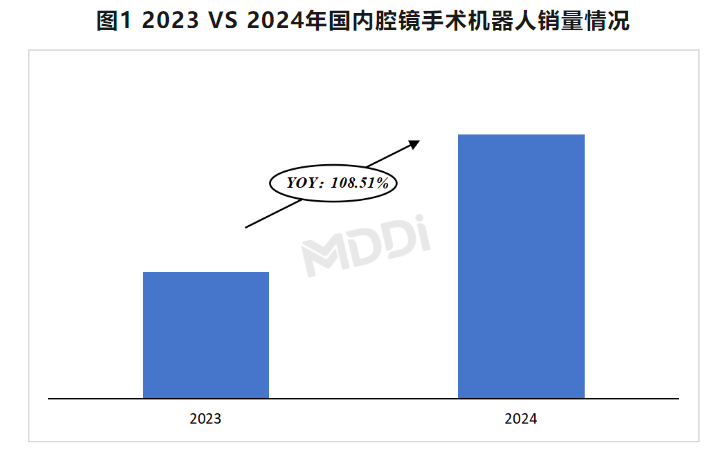

在“设备更新”等相关利好政策带动下,2024年国内腔镜手术机器人销量超100台,同比增速高达108.51%,销量较2023年翻一番,一举创成历史新高。

图1 2023 VS 2024年国内腔镜手术机器人销量情况

数据来源:医装数胜(市场情况按销量统计,下同;YOY指同比增长率)

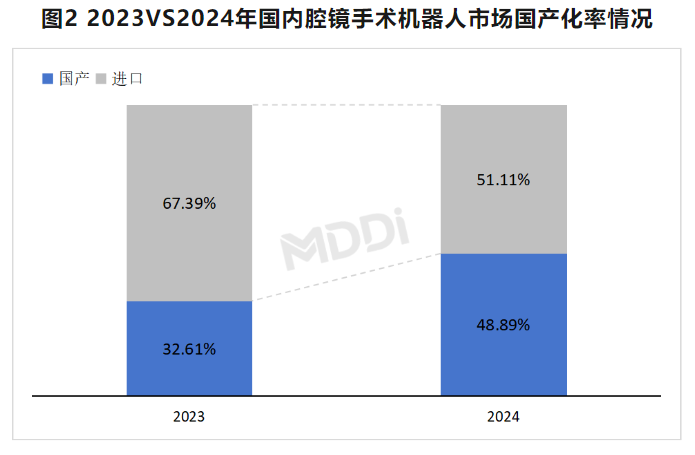

2024年,国内腔镜手术机器人市场国产化率猛然增长,较去年同期增加了16.28个百分点,国产品牌几乎力争半壁江山,与进口品牌接近持平状态。

数据来源:医装数胜

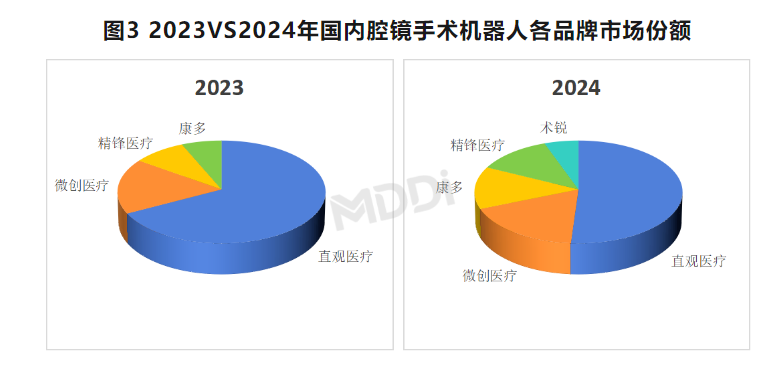

2024年,在国内腔镜手术机器人市场格局生变,直观医疗虽稳居第一的位置,但国产品牌微创医疗、康多、精锋医疗以及新锐品牌术锐奋然崛起且市场份额一同增加,使直观医疗市场份额显著减少。

前四品牌直观医疗、微创医疗、康多、精锋医疗市场集中度(CR4)达到94%,市场竞争愈演愈烈。而在县级医院市场,几乎被微创医疗、精锋医疗、术锐、康多等国产品牌所占领。

图3 2023VS2024年国内腔镜手术机器人各品牌市场份额

数据来源:医装数胜

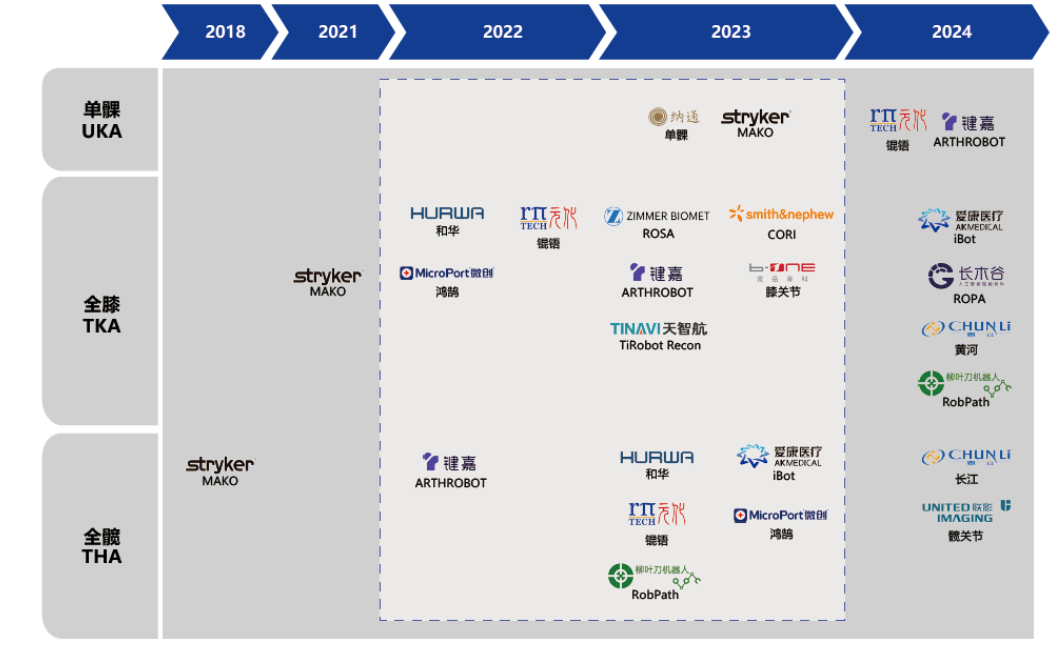

2.骨科机器人赛道

面临美敦力Mazor、史赛克Mako等竞品,鸿鹄选择TKA(全膝关节置换)细分市场突破,在德国等成熟市场的手术量验证临床价值。

关节手术机器人主要应用于三种手术:全髋关节置换术(Total Hip Arthroplasty,THA)、全膝关节置换术(Total Knee Arthroplasty,TKA)和膝关节单髁置换术(Unicondylar Knee Arthroplasty,UKA)。目前,我国THA和TKA的患者基数较大,手术量较多;而UKA因创伤小等优势,近年来发展迅速。

THA主要用于治疗严重髋关节疾病等引起的疼痛和功能障碍,如骨性关节炎、类风湿性关节炎和髋关节发育异常等。该手术以减轻疼痛、恢复关节功能为目的。传统手工手术操作常常导致髋臼假体位置不良等问题,影响患者预后。关节手术机器人能精确测量髋臼和股骨头的尺寸和位置,协助医生制定最佳手术方案,减少人为误差。目前,我国每年THA手术量约60-70万例,预计未来仍将持续增长。

TKA适用于严重的膝关节疾病,如骨性关节炎、类风湿性关节炎、膝关节发育异常等。尽管不断进步,但传统手工手术技术仍然存在假体定位精确度不足、下肢对线困难等挑战。通过术前扫描以获取患者膝部精确解剖结构图像,及术中机械臂进行高精度骨切除和假体植入,机器人辅助手术能有效解决以上问题,提高手术精度,减少创伤,帮助医生更有效地进行软组织平衡,患者术后功能恢复更快、疼痛更少、效果更佳,假体使用寿命延长。目前,我国TKA年手术量与THA相当,约60-70万例。随着人口老龄化和年轻群体运动损伤风险增加,TKA预计将成为关节外科手术量最多的领域。

UKA主要用于治疗膝关节单间室疾病。相比TKA,UKA能保留前后交叉韧带、切除的骨质更少,因此创伤小、恢复快,但对假体精准放置要求更高。传统UKA手术高度依靠医生的经验和技能来确定截骨的位置和角度,这可能导致假体放置不精准及关节力线恢复不佳等问题,进而影响术后疗效及假体使用寿命。研究显示,常规UKA假体植入的不准确率高达30%[4]。关节手术机器人通过高精度的实时测量和高精度操作,有助于提高假体定位的准确性,避免假体周围骨折或软组织激惹等。通过机器人辅助下的间隙平衡,医生可以通过调整假体位置,获得膝关节全活动范围内的软组织平衡,患者术后疼痛更轻、恢复更快、满意度及其假体生存率更高。目前,我国UKA年手术量不到10万例,但预计未来增速将迅速上升。

3.血管介入领域

R-ONE的国内独占地位面临潜在挑战,需警惕跨国企业本土化进程及国内友商的NMPA申报进展。

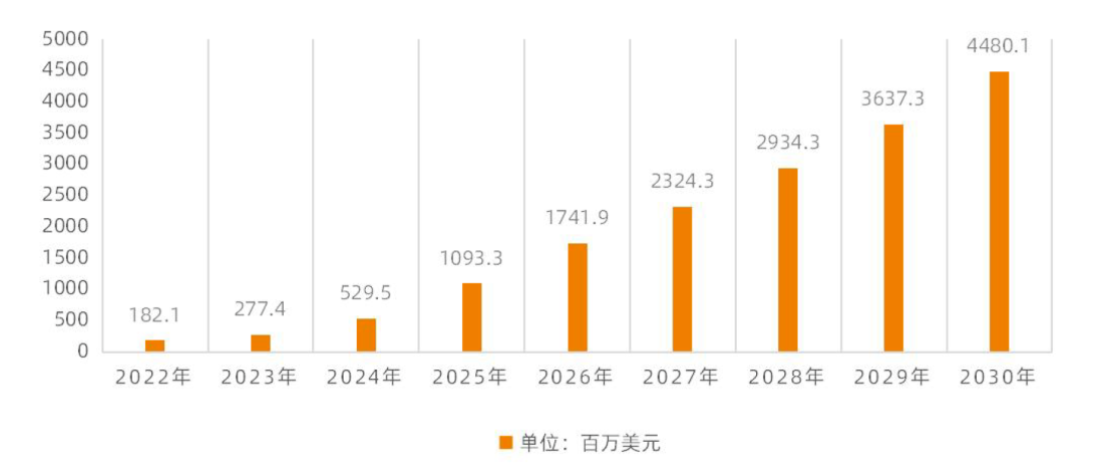

随着达芬奇手术机器人的标杆示范以及技术、资本、需求的驱动,全球血管介入手术机器人发展迅速,市场规模加速扩容。根据研究机构灼识咨询的资料:血管介入手术机器人的全球市场规模预计将在2022年达到1.8亿美元,并将于2030年达到44.8亿美元。2022年至2030年的复合年增长率为49.2%。

本文2025-02-24 15:35:01发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/700.html

相关文章

阅读排行

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家