器械集采:头部企业获益,小企业如何求存?

来源:医休器械-医休研究院

作者:医休哥

医疗器械集中带量采购(简称“集采”)通过以量换价的方式显著降低产品价格,对行业格局产生深远影响。

一、集采的影响和事实

1-国产替代加速+行业集中度提升

全国集采后,医疗器械耗材国产替代速度显著提升。集采前医疗耗材市场国产份额往往较低,以进口品牌为主。随着省级联盟采购、国家集采的逐步实施,国产品牌市场份额迅速提升。

例如,2021年8月,安徽省开启公立医疗机构化学发光试剂集采,迈瑞医疗参与的项目全线中标。随着该集采项目的陆续落地2022年迈瑞医疗在安徽省的化学发光业务实现了超过85%的增长,试剂收入增量超1亿元,业务的市场占有率一跃提升至20%以上,市占率为安徽市场第一。

再例如人工关节两次国采,在2021年进行的第一次人工关节集采中,国产品牌报量占比首次超越进口品牌;而2024年人工关节续约集采时,国产品牌报量份额较前提升超19%。

从细分类别看,相较于初次国采,人工关节续约集采时,国产陶瓷-陶瓷膝关节、陶瓷-聚乙烯膝关节、合金聚乙烯膝关节占比均提升明显。同时,集采后,基于中标受挫、对全球化价格体系的考量等原因,部分海外厂商中国区业务投入力度减弱,进口市场份额进一步下降。与此同时,国内企业份额持续提升。2024年人工关节续采中,春立医疗、大博医疗、威高骨科等国产品牌报量占比均较第一次国采有所提升。

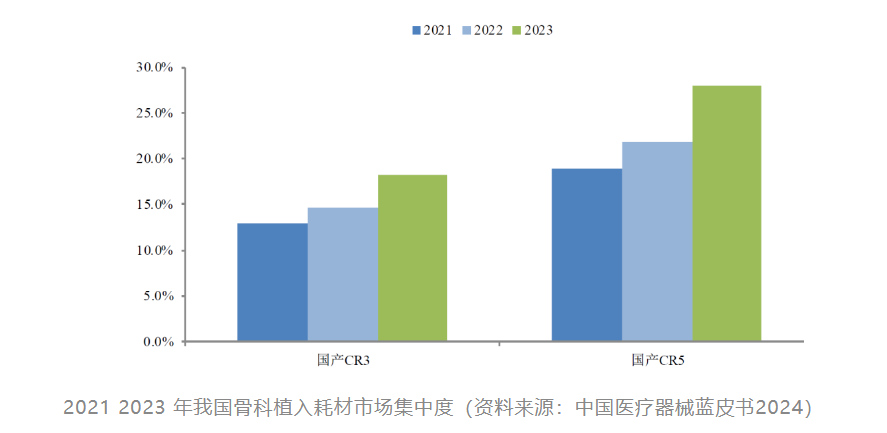

据《中国医疗器械蓝皮书2024》统计,2023年,骨科耗材国产品牌CR3为18.2%,较2021年提升5.3%;国产品牌CR5为27.9%,较2021年提升9%。对于头部企业而言,集采政策带来了国产替代提速以及行业集中度提升的机遇。

2021 2023年我国骨科植入耗材市场集中度(资料来源:中国医疗器械蓝皮书2024)

2-中小企业市场份额受压

对于中小企业而言,集采政策带来了较大的挑战。

首先,集采导致终端产品价格大幅下滑,压缩了中小企业的利润空间。由于中小企业规模较小,成本控制能力较弱,这种价格压力对其生存和发展构成了巨大威胁。

其次,集采政策加剧了行业分化,中小企业难以与头部企业竞争,市场份额被进一步挤压。小企业因覆盖范围、生产能力、配送能力有限,销售利润逐渐下滑至不足以支撑成本,继而逐步退出市场,这部分市场份额往往由头部企业承接而头部企业市场份额扩大带来了国产品牌市场集中度的提升。

例如,乐普医疗2021年心脏支架收入下降30%,但通过扩大外周血管、可降解支架等新产品线,整体营收增长18%。而某中小支架企业集采后因无法覆盖成本,2022年退出市场。2020-2022年,医疗器械生产企业数量减少12%,主要淘汰对象为中小型低端耗材厂商。

结论:头部企业获益更显著。

规模效应:低成本+高产能,以量补价;多元化布局:通过创新产品对冲集采风险;

二、头部企业获益的体现

1-市场份额显著提升

联影医疗在2024年医疗设备集采中中标24套CT,成为最大赢家;威高骨科、大博医疗等在脊柱类耗材集采中排名靠前,抢占强生、美敦力等进口品牌的市场份额。

骨科关节集采后,国产企业(如爱康、春立)市场份额从不足30%提升至与进口品牌平分秋色,头部企业中标份额占比超50%。

脊柱类耗材集采中,国产头部企业中标率超70%,进口品牌份额被压缩至不足30%。集采后,骨科主要玩家从数十家减少至10家以内,行业集中度显著提升。

2022年高值耗材集采中,头部企业因供应能力、产能和配送体系优势,获得50%以上的意向采购量。

2-业绩增长与规模效应

蓝帆医疗旗下吉威医疗因心脏支架集采和新品上市,2023年营收增长92%;迈瑞医疗、新产业等通过进口替代,化学发光领域营收持续增长。

冠脉支架集采后,具备规模优势的头部企业(如微创医疗)通过成本控制和全产品线布局对冲降价风险,中长期业绩稳定。

3-市场份额变化:头部企业逐渐占据主导

心脏支架集采(2020年)

降价幅度:均价从1.3万元降至700元,降幅超90%。

中标企业:微创医疗、乐普医疗、波士顿科学等头部企业占据80%以上份额,小企业仅美中双和、万瑞飞鸿等少数入围。

结果:头部企业通过规模化生产维持销量,微创医疗2021年支架销量同比增长40%,抵消价格下滑影响;部分小企业因利润过低退出市场。

骨科耗材集采(2021年)

降价幅度:关节类产品均价从3万元降至5000元,降幅82%。

中标企业:威高股份、大博医疗、春立医疗等头部企业中标率超70%,小企业如康辉医疗等市场份额萎缩。

结果:威高股份2022年骨科业务营收增长15%,行业CR5(前五企业集中度)从60%升至75%。

三、中小企业还有哪些生存空间?

1-中小企业的挑战

集采大幅压低产品价格,中小企业因研发投入不足、成本控制能力弱,利润空间被严重挤压。证据显示,集采后中小企业普遍面临收入下降、竞争力不足的困境,甚至需通过并购重组求生。

·价格大幅压缩,利润空间受限

集采政策通过“以量换价”导致医疗器械价格断崖式下降。例如:心脏支架价格从平均1.3万元降至700元,降幅达94.6%;第三批集采中部分体外诊断试剂和耗材价格降幅超过50%。中小企业因规模较小、产品毛利率低,盈利能力受严重冲击。

·市场准入壁垒

集采规则(如A组/B组分组)使采购量大的头部企业占据主导地位,进一步挤压中小企业的市场份额。

部分集采要求医院按历史采购量上报需求,缺乏销售记录的中小企业难以进入市场。例如,京津冀“3+N”超声刀头集采中,未进入历史采购名单的企业直接被排除在外。

·研发与创新能力不足

我国中小型械企普遍依赖代理模式起家,自主研发能力弱,难以通过差异化产品应对集采压力。例如:低值耗材领域同质化竞争严重,部分IVD(体外诊断)企业因缺乏创新面临淘汰;高值耗材领域需持续技术迭代,但中小企业资金和人才储备不足。

2-中小企业的生存空间与应对策略

尽管整体承压,部分具备成本优势或细分领域创新能力的中小企业仍可通过集采提升份额。例如,第四批高值耗材国采中,98%的中标率使大量中小企业维持数千万营收;

·创新能力驱动的逆袭

国家医保局明确创新医疗器械豁免集采,并优先纳入医保支付,为中小型创新企业提供市场准入机会。脉冲消融、高密度标测等新技术领域,部分中小企业通过技术突破抢占细分市场(如房颤治疗设备)。

·差异化赛道与标外市场

俗话说,领先就保持跟随策略,而追赶者就应该选择差异化策略,小企业要敢折腾。差异化赛道和标外市场对大企业来说有点不划算,但完全够小企业存活下来。

1.标外市场(非集采覆盖区域或民营医院)或成为部分中小企业的增长点,如国产关节企业在标外市场保持稳定收入。

2.自费产品开发:聚焦消费级医疗设备(如家用监测器械),规避医保控费压力。

3.转向东南亚、拉美等政策风险较低的市场,避开国内红海竞争。其实现阶段器械出海也很卷,这条路径并不适合多数中小企业。

·现金流与成本管控

能够自己造血存活,是考验中小企业的一个金标准。外部融资困难,企业应该强化供应链整合(如第三方物流合作)以降本增效;同时谨慎选择项目,聚焦高毛利产品,避免盲目扩张。现金为王,困难的时候,企业老板要自己上!

本文2025-02-24 16:50:16发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/698.html

相关文章

阅读排行

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 拥有28家康复医院的明州医疗,面对医保违规问题也束手无策

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 射频消融+左心耳结扎术后患者死亡,医院被索赔27.5万元

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家