远大医药1亿元收购凯尼特股份,深耕神经介入

来源:医休器械-医休神介说

作者:医休哥

大家好,我是医休哥。

2月21日,远大医药发布公告称,拟行使部分认购权,向南京基金及上海洪昇收购南京凯尼特医疗科技有限公司(以下简称 “目标公司”)的剩余股本权益。

根据最新协议,远大医药此次收购参照目标公司估值3.57亿元,按照南京基金和上海洪昇各自持有的股权比例确定收购对价,合计约1.09亿元。收购完成后,远大医药对目标公司的持股比例将提升至59.91% ,目标公司也将成为远大医药间接控股的附属公司,其财务表现将综合计入远大医药集团业绩。

一、本次交易涉及以下核心要素

交易标的:南京基金持有的29%股权及上海洪昇持有的1.64%股权,合计30.64%股权。

交易对价:以目标公司整体估值3.57亿元为基准,总收购金额1.0938亿元。

支付安排:分三期支付(10%+10%+80%),附带年利率1.1%-1.2%的利息,最长付款周期至2026年底。

股权变化:收购完成后,远大医药对目标公司持股比例从29.27%提升至59.91%,实现控股地位。

目标公司剩余40.09%股权仍由原股东持有,未来可能触发进一步收购。

关联关系:南京基金普通合伙人南京福广由胡先生间接控股70%,而胡先生与远大医药存在潜在关联(上海远大产融董事戴广宇为其关联方),构成上市规则定义的关联交易。

合规性处理:因交易比率(资产/收益/代价等)介于0.1%-5%,需履行公告义务但豁免通函及股东批准。

二、交易背景及战略动因分析

完善神经介入领域布局:

目标公司核心业务为神经介入医疗器械研发,其2024年获批国内首个同类产品,覆盖脑卒中治疗领域。

根据世界卫生组织数据,中国脑卒中发病率居全球首位,年新发病例超300万,相关医疗器械市场规模预计2025年突破200亿元。此次控股将强化远大医药在心血管及神经赛道的产品协同。

技术整合与商业化提速:

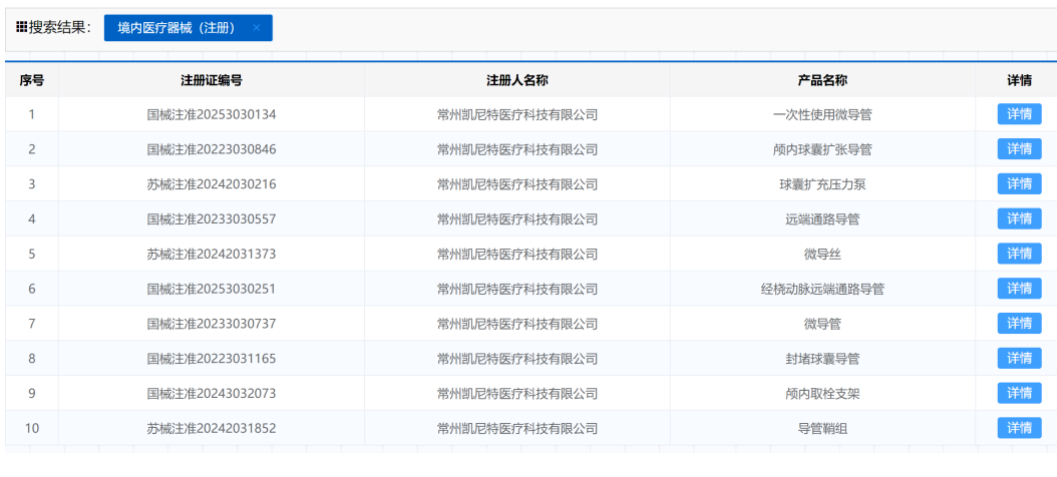

目标公司已取得10项注册批件,包括核心产品及配套器械。通过控股,远大医药可快速导入其成熟的研发管线(如目标附属公司的在研项目),缩短自研周期。公告提及的"配套产品"可能指向耗材组合,有助于形成治疗闭环并提升客户粘性。

财务协同效应:

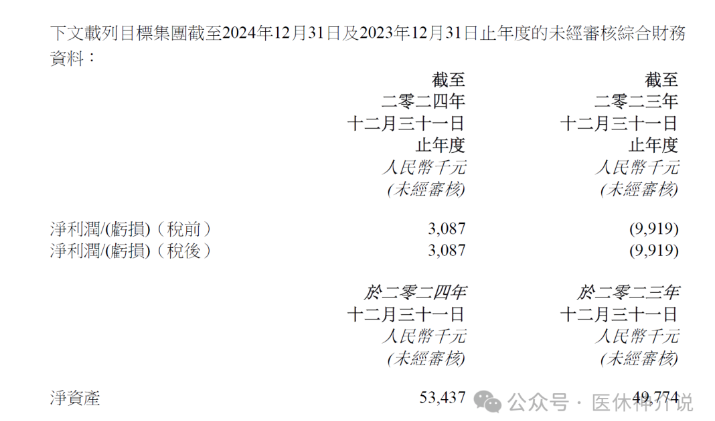

目标公司2024年实现税后净利润308.7万元,较2023年亏损991.9万元显著改善,净资产增长7.3%至5,343.7万元。

控股后并表将直接增厚上市公司利润,同时目标公司研发投入(2024年费用未披露,但亏损收窄或反映资本化处理)可能通过远大医药渠道获得更优融资条件。

近年来,远大医药持续加码“精准介入治疗领域”的布局和投入。上述南京凯尼特医疗科技有限公司现有业务及相关技术主要用于治疗脑卒中(又称“中风”“脑血管意外”),这也是远大医药瞄准的市场。

远大医药表示,这次交易的顺利实施,将使得公司收获10个神经介入领域的高端医疗器械,进一步扩充公司在精准介入治疗领域的产品管线。

“远大医药作为国内医药龙头,拥有覆盖国内广阔的销售推广网络、强大的商业化落地能力,持续创新的医疗器械产品布局为公司的未来增加了广阔的想象空间。”一位医药行业分析师表示。

远大医药介绍,经过十多年的发展,取栓支架已进入第三代产品的开发阶段。南京凯尼特医疗科技有限公司的核心产品是第三代取栓支架,更利于手术操作者定位,具有便于医生操作、节约临床手术时间和费用、提高有效性和安全性高等优点,代表着脑血管介入领域的研发新方向。

三、交易条款设计的财务逻辑

分期支付的经济性考量:

现金流管理:1.09亿元对价分三年支付,首期仅需支付1,093.8万元(10%),大幅降低短期资金压力。

按2024年报数据,远大医药母公司货币资金约15.8亿港元,但需支撑全球研发(年报披露研发费用率约12%),分期付款释放流动性。

利息成本控制:1.1%-1.2%利率显著低于市场融资成本(2024年中国上市公司平均债务成本约4.5%),甚至低于同期国债收益率(2.85%),实质是卖方提供的优惠融资。

风险对冲机制:第三期80%款项延迟至2026年底支付,与目标公司业绩兑现期重叠,若出现重大经营问题可协商调整付款节奏。

估值合理性评估:

市盈率角度:按3.57亿估值及2024年308.7万净利润,静态PE达115倍,显著高于医疗器械行业平均PE(2024年约45倍)。

但考虑:

稀缺性溢价:目标产品为国内首个获批,具备先发优势。

研发管线价值:目标附属公司在研项目未体现在当前利润中。

协同估值:远大医药现有销售网络可快速提升产品渗透率。

市净率角度:3.57亿估值对应5,343.7万净资产,PB约6.68倍,与A股神经介入公司(如沛嘉医疗PB5.2倍)基本持平。

完成收购后,远大医药将形成"心血管介入+神经介入+肿瘤介入"的三轮驱动格局,区别于传统药企的转型路径。参考微创医疗分拆神经业务的估值逻辑,目标公司独立融资可能性存在。

远大医药在澳洲的研发中心(年报披露的Sirtex等子公司)可与目标公司在神经领域形成技术互补,加速国际化报证。

尽管本次交易属性及高估值存在争议,但神经介入赛道的高成长性及目标产品的稀缺性提供了足够的安全边际。另外,神经介入类耗材尚未纳入国家集采,但地方试点(如河北)已出现,需评估降价风险。

为推动心脑血管器械行业的交流与合作,促进技术创新和成果转化,ICCD第四届国际心脑血管器械大会将于3月19-20日在无锡白金汉爵酒店三楼盛大启幕!欢迎各位参加~

本文2025-02-24 14:52:26发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/693.html