沛嘉医疗2024:营收破6亿大关!创新驱动高增长,TAVR与神经介入双轮发力

来源:医休器械-医休神介说

作者:医休哥

大家好,我是医休哥。沛嘉医疗2024年的业绩预告新鲜出炉。

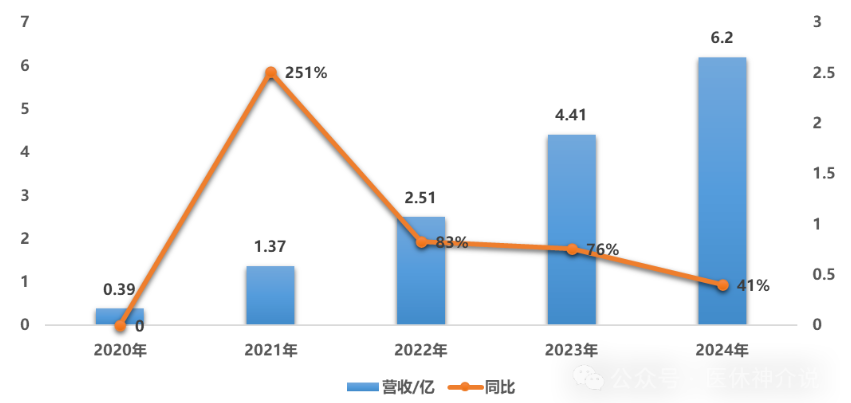

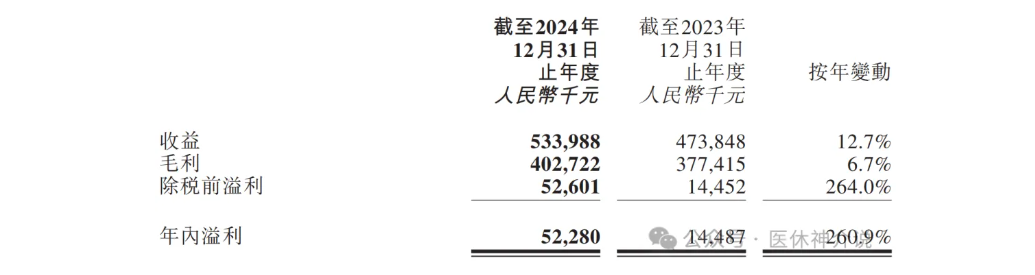

2024年,沛嘉医疗(股份代号:9996)交出了一份亮眼的成绩单。根据其自愿性公告,公司预计全年收入达6.1亿至6.3亿元人民币,同比增长38.3%-42.8%,首次突破6亿大关。

这一增长背后,既体现了公司在神经介入领域的持续深耕,也展现了其在经导管主动脉瓣置换(TAVR)市场的快速扩张能力,标志着其“双核心”战略初见成效。

神经介入产品线:创新产品驱动市场渗透

神经介入业务作为沛嘉的传统强项,2024年继续领跑增长。出血类、缺血类及通路类产品收入显著提升,主要得益于三方面:

新品成功落地:DCwire®微导丝首年推出即获市场认可,凭借差异化设计快速打开全国市场;

现有产品升级:Syphonet®取栓支架与Fastunnel®输送型球囊扩张导管通过技术迭代,进一步巩固临床优势;

政策红利释放:在带量采购中标的推动下,弹簧圈等产品加速放量,品牌效应持续增强。

值得注意的是,带量采购虽带来短期销量提升,但长期需警惕价格压力对利润空间的挤压。如何平衡市场份额与盈利能力,将是沛嘉未来在政策多变环境下的关键课题。

过去几年沛嘉医疗在神经介入业务上推出了多项创新产品/技术:

1-新一代热熔弹簧圈NRcoil™:

这是沛嘉医疗推出的创新弹簧圈产品,主要用于出血性脑卒中的治疗。该产品通过热熔技术实现精准操控,能够快速、安全地闭合动脉瘤。

2-新一代微导丝DCwire™:

这款微导丝基于沛嘉独特的“微构”理念设计,采用多种材料的精密制造工艺,具有多层微观结构,能够实现精准操控和易于超选,显著提升了术中操作的便捷性和安全性。DCwire™微导丝被术者评价为性能优越,有望成为国产微导丝的标杆产品。

3-BASIS技术:

基于Syphonet®取栓支架的BASIS技术,用于神经介入手术中的取栓操作,提升了术者的操作体验和手术效果。

4-零交换技术:

基于Fastunnel®输送型球囊扩张导管的零交换技术,进一步优化了神经介入手术的流程和安全性。

5-TRUST技术:

基于Tethys®中间导引导管的TRUST技术,为神经介入手术提供了更高效的操作方案。

6-其他创新手术技术:

沛嘉医疗还与医生合作研发了多项神经介入手术创新技术,如用于颅内动脉瘤治疗的Jasper颅内可电解脱弹簧圈等,这些技术显著提升了术者的操作体验和患者的获益。

TAVR市场:加速国产替代,覆盖能力凸显

TAVR领域是沛嘉近年重点布局的第二增长曲线。2024年,其第一代TaurusOne®与第二代TaurusElite®产品新增覆盖150余家医院,累计进入近650家医疗机构,全年植入量超3400台。这一成绩背后,离不开两大策略:

市场教育先行:通过学术推广与临床支持,推动TAVR手术渗透率提升;

产品矩阵完善:差异化布局满足多层次需求,尤其在二三线城市的渠道下沉中抢占先机。

目前,国内TAVR市场仍由外资主导,但随着沛嘉等国产厂商技术突破及成本优势显现,进口替代进程有望加速。不过,行业竞争日趋激烈,后续需关注产品迭代速度及临床试验数据对市场信心的影响。

沛嘉医疗在TAVR业务上的创新尝试主要体现在以下几个方面:1-产品线的多样化与创新沛嘉医疗开发了多款TAVR产品,包括第一代TaurusOne、第二代TaurusElite、第三代TaurusNXT以及非植入TAVR产品TaurusWave等。

其中,TaurusNXT是全球首款“非醛交联”干瓣TAVR产品,具有优异的安全性和有效性,临床试验成功率高达97.7%。此外,公司还研发了针对复杂病例的特殊工具,如可回收的TaurusMax™系统,以降低手术风险。

2-技术突破与专利积累沛嘉医疗在TAVR领域拥有丰富的专利储备,包括非醛交联干瓣技术、冲击波钙化重构技术和高分子瓣叶技术等。这些技术的应用不仅提升了产品的性能,还增强了其市场竞争力。例如,TaurusNXT作为第三代干瓣产品,采用了先进的非醛交联技术,显著提高了产品的生物相容性和长期稳定性。

3-全球化布局与合作沛嘉医疗通过与JenaValve的合作,获得了Tr-Shirt™经股动脉主动脉瓣系统在大中华区的独占权益,进一步拓展了其在全球市场的影响力。此外,公司还积极参与国际学术交流,推动TAVR技术的国际化发展。4-针对复杂病例的解决方案针对解剖复杂、钙化严重的患者,沛嘉医疗推出了TaurusMax™系统,该系统通过特殊设计降低了手术难度和风险。此外,公司还研发了用于主动脉瓣反流人群的创新产品,并布局了二尖瓣和三尖瓣领域的相关技术。

5-商业化与市场推广

沛嘉医疗通过差异化的产品策略和专业的营销团队,成功推动了TAVR产品的商业化进程。例如,TaurusOne作为国内首款经股入路TAVR产品,于2021年获批并迅速实现商业化,市场份额显著提升。公司还通过集采中标等方式优化了市场渗透率。6-持续的研发投入与创新沛嘉医疗每年投入大量资金用于研发,2022年研发投入达3.73亿元人民币,研发团队规模超过140人。公司不断迭代更新产品线,如第四代TAVR产品和非植入式冲击波瓣膜治疗系统等,以满足市场需求。

沛嘉医疗在TAVR业务上的创新尝试涵盖了产品多样化、技术创新、全球化布局、复杂病例解决方案以及商业化推广等多个方面。这些努力不仅提升了公司的市场竞争力,也为患者提供了更安全、高效的治疗选择。

·展望:双赛道协同,长期价值可期

沛嘉医疗的业绩增长验证了其“介入无植入”战略的前瞻性。未来,随着神经介入产品线的技术深化与TAVR国产替代红利的释放,公司有望进一步巩固行业地位。若能在创新研发与成本控制间取得平衡,并拓展海外市场以分散政策风险,其长期成长空间值得期待。

2024年是沛嘉医疗的“突破之年”,但高增长背后仍需保持理性。大家在关注其收入规模的同时,应密切跟踪其利润率变化、研发管线进展及政策环境波动。唯有持续兑现创新价值,方能在医疗器械行业的激烈角逐中行稳致远。——医休器械

本文2025-02-24 14:41:53发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/689.html

相关文章

阅读排行

- 手慢无!10款已上市密网支架·最全参数对比

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家

- “2025年全球最佳医院”出炉,梅奥诊所依旧第一!他们的康复医疗与我们有什么不同?

- 近10年中国康复医院发展现状:投资成本高收益少、康复专科医师工作负荷最轻、床位使用率低等