营收4.6亿,继续亏损? 赛诺医疗的“增长”与“阵痛”

来源:医休器械-医休神介说

作者:医休哥

大家好,我是医休哥。今天开始给大家捋一捋医疗器械上市公司2024年财报预览,现在的财报数据只是个大概情况,简单参考即可。

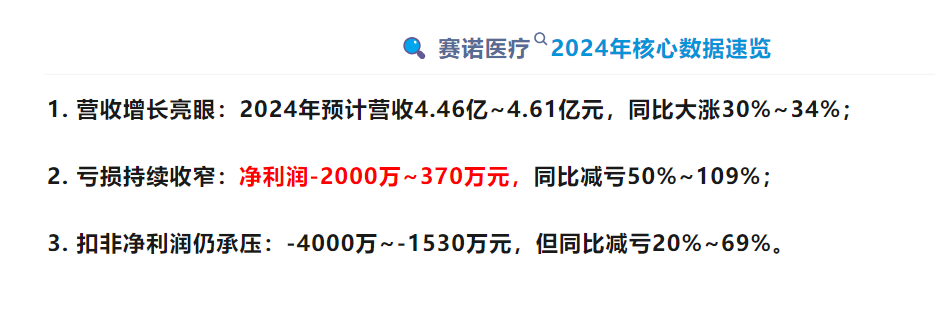

🔍赛诺医疗2024年核心数据速览

营收增长亮眼:2024年预计营收4.46亿~4.61亿元,同比大涨30%~34%;亏损持续收窄:净利润-2000万~370万元,同比减亏50%~109%;扣非净利润仍承压:-4000万~-1530万元,但同比减亏20%~69%。

📊增长密码:集采红利+新品驱动1-冠脉业务爆发:冠脉支架和球囊销量同比激增59%,主因国家二轮集采政策落地后市场份额扩大;新上市棘突球囊首次规模销售,贡献增量收入。

2-神经介入业务微增:支架销量增长但单价下滑,颅内球囊单价降幅较大;通路类产品和卒中治疗产品初步试水市场,未来潜力待释放。

💸亏损背后:成本与减值双重压力1-成本控制优化:规模效应显现,单位成本下降,营业成本增速低于营收增速;管理费用因子公司投产优化,同比小幅下降。2-研发与销售投入:研发费用增长(项目进入关键阶段),但增速低于营收;销售费用随市场扩张上升,但效率提升。3-赛诺神畅“拖后腿”:子公司赛诺神畅产能利用率低,计提大额存货跌价,资产减值损失激增;短期产能爬坡阵痛,长期或成新增长点。

🚨风险提示集采政策持续性存不确定性,若价格进一步压缩,毛利率或承压;神经介入业务竞争加剧,产品单价下滑趋势难逆转;子公司产能释放不及预期,亏损可能持续拖累业绩。

🌟未来展望冠脉业务:依托集采中标优势,巩固国产龙头地位;神经介入:加速通路类、卒中产品商业化,打造第二增长曲线;子公司赛诺神畅:提升产能利用率,降本增效是关键。

👉业绩变化的主要原因

1-营业收入同比较大幅度增长报告期内,公司预计营业收入较上年同期增长30%至34%,主要原因如下:

1)冠脉介入业务营业收入预计同比增长59%,主要系本报告期是国家二轮冠脉支架带量集中采购政策落地实施的第二年,公司两款集采范围内的冠脉支架和冠脉球囊产品销量持续大幅增长,并叠加一款新的棘突球囊产品本报告期开始规模销售等因素综合影响所致;

2)神经介入业务营业收入预计同比增长6%至15%,主要系本报告期颅内支架产品销量大幅增长但单价小幅下降,以及颅内球囊产品销量与上年同期近持平且单价降幅较大,并叠加通路类产品和急性缺血性卒中治疗产品本报告期开始小规模销售等因素综合影响所致。

2-营业成本同比增长,但增长幅度小于营业收入增长的幅度报告期内,公司球囊和支架产品的销量同比大幅增长,产品的规模效应也随之增长,致使产品单位成本也随之下降;且产品销量增长的幅度大于其单价下降的幅度,致使产品单位成本下降的幅度大于其单价下降的幅度,因此预计营业成本同比增长,但增长幅度小于营业收入增长的幅度。

3-销售费用同比增长,但增长幅度小于营业收入增长的幅度报告期内,随着营业收入的大幅增长,营销团队人工成本、市场推广费、差旅费、业务招待费等均有所增长,但预计增长的幅度小于营业收入增长的幅度。

4-管理费用同比小幅下降因子公司赛诺神畅自2023年第二季度开始正式投产,本报告期管理费用不再列支任何与生产运营相关的费用,以及无形资产摊销、房租、物业管理费、股份支付成本等均有所减少,因此预计管理费用同比小幅下降。

5-研发费用同比增长,但增长幅度小于营业收入增长的幅度报告期内,由于研发项目增加及部分研发项目进入关键里程碑,其材料、人工成本、无形资产摊销、动物实验费及临床试验费等增加,预计研发费用同比增长,但增长的幅度小于营业收入增长的幅度。

6、资产减值损失同比大幅增长因子公司赛诺神畅投产时间较短,产能利用率偏低,导致单位产品分摊的固定成本较高,致使部分存货成本低于其可变现净值,从而计提了较大金额的存货跌价准备,致使资产减值损失同比大幅增长。

本文数据来源:赛诺医疗2024年度业绩预增公告(未经审计),最终财务数据以年报为准。——医休器械

本文2025-02-24 14:21:06发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/684.html

相关文章

阅读排行

- 手慢无!10款已上市密网支架·最全参数对比

- 康复住院病案首页现存问题:主要诊断选择错误、遗漏、不规范、手术操作编码遗漏、入院病情与出院诊断不一致

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 收藏!RDN一般手术操作步骤

- 房颤消融:“冷-热-光-电”的交相辉映

- 三明试点某康复科工分表曝光,一小时绩效5块钱!网友辣评:我还不如去干东郊到家

- “2025年全球最佳医院”出炉,梅奥诊所依旧第一!他们的康复医疗与我们有什么不同?

- 近10年中国康复医院发展现状:投资成本高收益少、康复专科医师工作负荷最轻、床位使用率低等