破纪录!9月份444款器械获批,如何才能不内卷?

本文转自公众号:医休神介说、医休器械

国家局审评9月份应该破记录了,2024年9月,国家药监局共批准注册的医疗器械产品达到了444个!

其中,境内第三类医疗器械产品356个,进口第三类医疗器械产品56个,进口第二类医疗器械产品31个,港澳台医疗器械产品1个。具体产品见附件:444个产品获批.docx

看完,相当于又逛了一次CMEF展

上周CMEF展会刚结束,虽然很多人说2小时就逛完几个展厅了,但是你认真看的展台和产品应该不会超过100个,而且受制于从业领域,大部分人看到的仅仅是几个细分领域的产品。而9月份这444个产品涵盖了市场主流的医疗器械,完整看完,可谓是又逛了一次CMEF。不过大部分产品还是以同类模仿为主,毕竟创新医疗器械累计到目前也就不到300个。

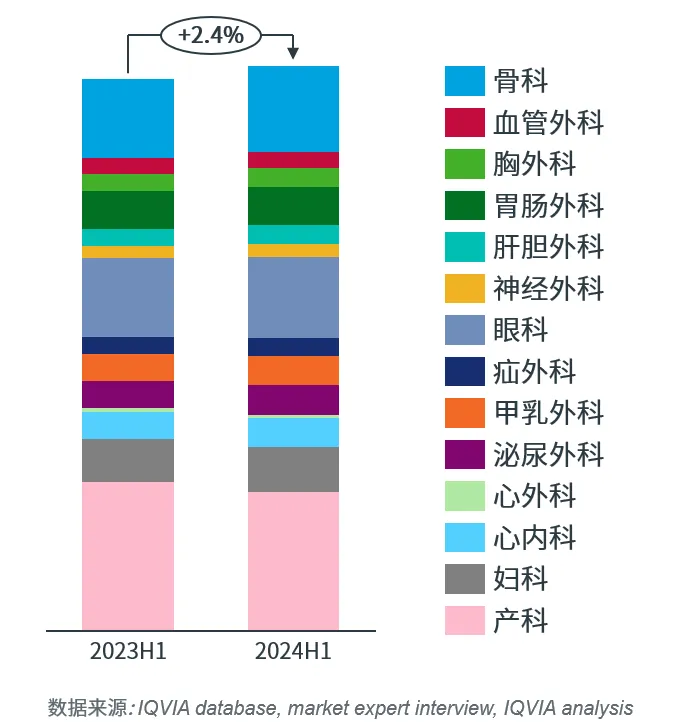

从产品获批领域看,IVD、骨科、血管介入仍然占据多数,这个也和目前整个国内的医疗器械市场规模一致。2024上半年,骨科手术量增速仍领跑其他科室,甲乳外科手术量的增速表现突出。

图:2023-2024上半年全国主要科室手术量

受到带量采购及人口老龄化影响,骨科手术量增速较快,2024上半年同比增长超过9%。

6月份运动医学国采落地,在学科建设和经销商双重推动下,上半年手术增速超20%。关节手术量在国采落地后保持10%以上的增长。脊柱、创伤增速放缓。

随着全民健康管理意识提升,人们对于甲状腺及乳腺结节/癌等高发病率疾病的关注度大幅上升。持续上升的发病率及检查率,推动了2024上半年甲乳外科手术同比增长超9%。

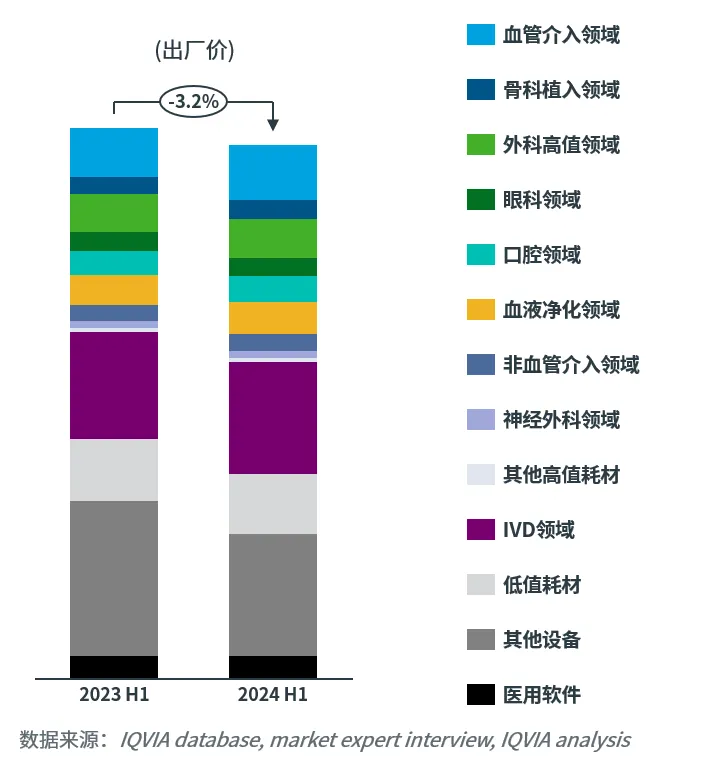

·整体医疗器械市场由于医疗设备的采购更加谨慎、高价低值耗材使用量的下降影响,2024上半年中国医疗器械市场规模同比下滑3.2%。

图:2023-2024上半年全国医疗器械市场规模

对比去年,2024上半年受到设备和高价低值耗材的影响,整体市场规模有所下降,但这一情况预计将在下半年会有所改善。2024年医疗保障基金飞行检查对临床必要性较低的耗材使用有所影响,尤其是部分低值耗材。医保控费进一步限制非集采品类的使用,包括使用数量或者总金额限制。下半年预计会有新一轮的全国耗材价格联动,调整对象主要是非集采品种以及集采品种中的未集采省份。各省市陆续在2024年第二季度发布以旧换新行动方案,预计下半年医疗设备市场将有所回暖。·血管介入领域随着患者意识的提升,以及术者水平的提升,血管介入器械市场增长迅速,2024上半年同比上升超10%。

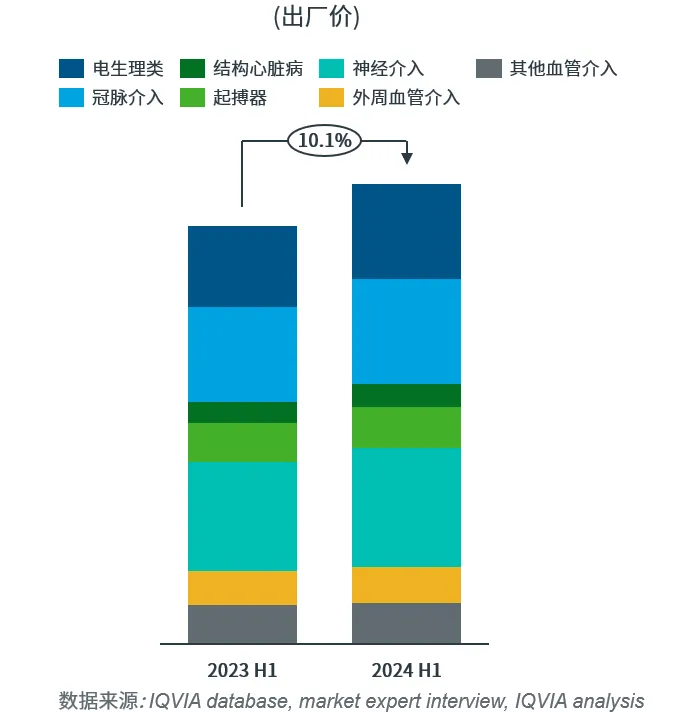

图:2023-2024上半年血管介入器械市场

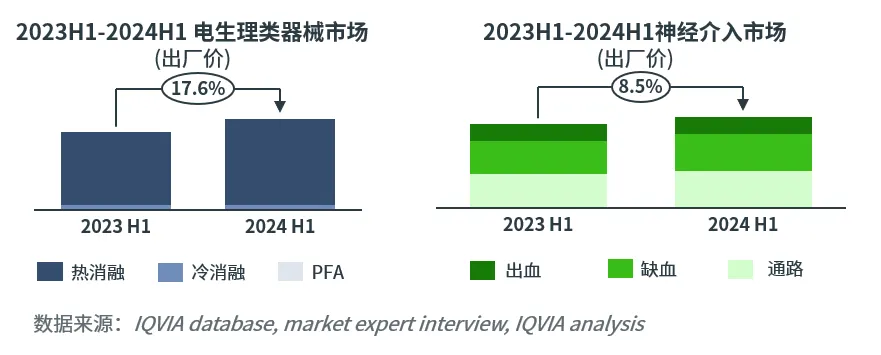

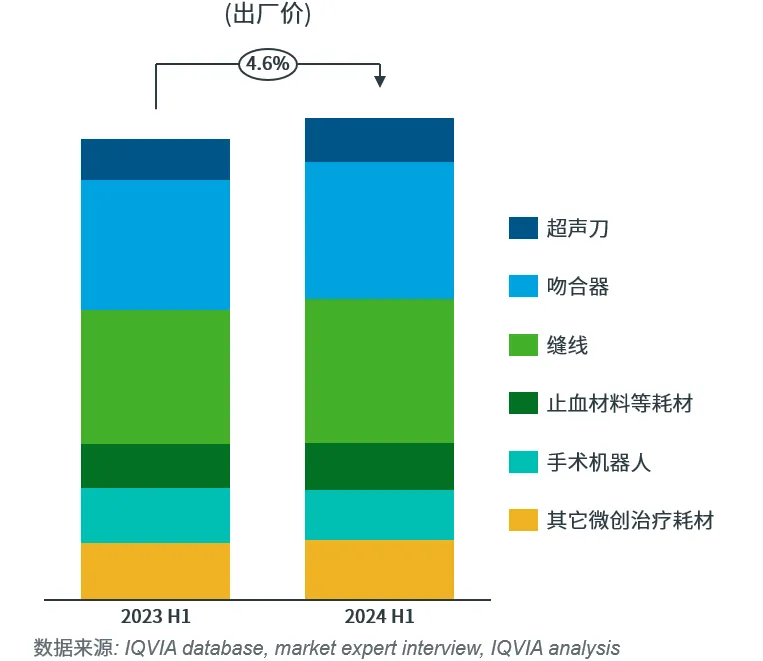

图:2023-2024上半年电生理&神经介入市场血管介入下各赛道的手术量增长都非常稳定,普遍高于其他领域。在不同程度的集采影响下,市场增长趋势也不尽相同:电生理、起搏器市场中,随着集采的落地和疗法的推动,加速了该市场的增长,同时,进口品牌的份额也在不断提升。在冠脉、神经介入等市场中,集采同样推动了市场的增长,但国产品牌也借助集采快速入院,份额迅速提升。而相同的是:这些赛道的手术都在不断下沉,有手术能力、资质的术者和医院都在不断增加。新技术和高价值产品是该领域未来增长的关键驱动因素,例如电生理中的PFA,起搏器中的无导线起搏器,冠脉介入中的特殊球囊等。·外科领域2024年上半年外科领域市场同比增长4.6%,超声刀和缝线市场增长较为迅速。

图:2023-2024上半年外科器械市场

随着外科手术量以及微创手术量的不断增加,外科相关产品使用量也随之上升:集采后,超声刀和吻合器产品的价格下降,国产品牌通过低价快速抢占市场;相比手动吻合器,电动吻合器的中标价格较好,因此其占比快速提升;超声刀则是被应用到了更多的手术类型以及更下沉的县级医院中。缝线市场增速将随着手术量提升逐渐稳步增长,其中倒刺线的临床接受度逐渐提高,增速较快,以进口品牌为主,但在2024-2025年将会受到集采的影响;普通缝线将维持稳定增长。随着近两年的集采以及微创手术占比增加的影响,止血材料市场增速有所放缓,目前各厂家也在积极拓展应用科室(例如神外、甲乳、胸外),并进行产品升级(用未进集采的产品替换已集采产品)。随着医院对精细化手术的需求增加,手术机器人的需求不断提升,但目前较高的入院价及收费模式仍是入院的主要阻碍因素。

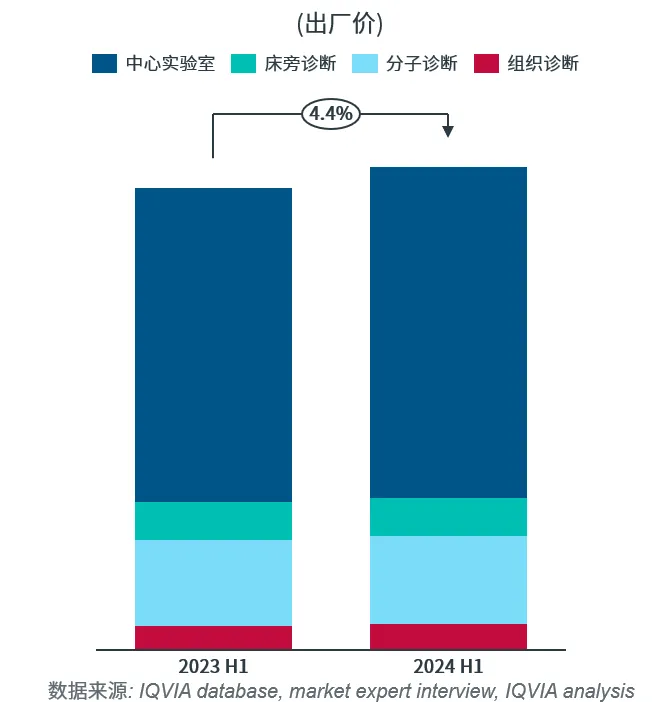

·外诊断领域2024上半年体外诊断市场同比增长4.4%;受床旁诊断检测需求同比下降和中心实验室试剂集采等因素,上半年同比增长有所放缓。

图:2023-2024上半年体外诊断市场

受江西省联盟生化集采,以及安徽省联盟集采中标企业挂网价下调的影响,2024年上半年中心实验室同比增速放缓;预计2024年8-9月安徽省联盟免疫试剂集采降开始落地,全年市场规模及增长将进一步受到冲击。床旁诊断在疫情常态化及国内人群免疫力提升影响下,急症检测需求较2023年上半年相比显著降低,2024年上半年同比降幅约2%,其中床旁心肌、炎症检测需求下降明显。分子诊断市场在2024年逐步恢复。由于市场高饱和度,核酸检测设备销售仍在持续下降;检测需求如呼吸道联检、优生优育检测、NGS病原检测等检测保持高速增长。2024年上半年,病理组织诊断同比增长约9%。肿瘤发病率增加,及手术量恢复推动市场增长;数字化病理发展带动科室建设及检测设备、耗材需求上升,而国产玩家涌入加剧市场竞争。2024年上半年受集采持续影响,中心实验室增速为5.4%,病理组织诊断增速为9.1%。除了说内卷,我们还能做点?

不用说,2024年对各行各业都是一个压力倍增的年份,有人看到各种同质化严重的品类和毫无新意的产品陆续获批,感叹除了内卷还是内卷。

内卷的背后是什么?

内卷的背后,可能是产业链配套越来越成熟,相关的人才和体系越来越完善,更为重要的是,器械审评也确实加速了(特别新的除外),下面这家公司,也一共才10个人(参保人数计),注册资本163.9万,实缴资本仅有21.25万,9月份也拿了一张3类证(颅内导管)。一个高端医疗器械居然被一个小公司给快速做出来了,这在以前是想都不敢想的事情。

但如果你真以为这件事情如此简单,那肯定也是大错特错,比如广州这家公司,2022年1月份成立,已经拿了3张证,也就15个人。但老板本就是行业老兵,多家公司老板和高管,其中一家还是上市公司。

至于为何要如此布局,是为了应对集采还是为了分家做准备,就不得而知了。

所以内卷的背后是其实是人的诉求发了变化。只要在一切看似不正常的的事情前面加一个“我觉得/你觉得”,一切都合情合理了。

1-你刚入公司,啥也不懂,底薪5000,拼命加班,熬夜学习,为了能多拿一些奖金并且得到晋升。干了很多年公工资变5万,开心。然后你继续努力,直到被裁员。

你发现你带的徒弟已经在外面创立了一家公司,并且拿到了融资,公司虽然不大,但是小徒弟的身价已经过千万。你即感慨又后悔,后悔没有早点出来。因为你知道,你徒弟掌握的技术肯定是不如你的。

2-你是刚入行的经销商,整天跟台到半夜,结束了还得陪厂家销售去KTV,虽然挣了前,但是被客户呼来喝去,对厂家点头哈腰的日子也确实过够了,你想去厂家,但年龄和学历限制,去不了。只能担惊受怕的挣着说不清楚的钱。

有一天你逛展会,认识了一个做CDMO的平台,告诉你原来进价要5000的球囊,他们这里成本只要100块,你惊呆了,也心动了。于是乎决定自己干!

3-你是投资人,觉得某个赛道非常好,于是大胆下场,成功被套。虽然有点伤心,但是也不是没有收获,你发现这个赛道只要能找到完整的供应商,谁做CEO都无所谓,只要你稳坐钓鱼台,你相信通过娴熟的资本运作,早晚能把手里的一堆公司(垃圾)IPO。

投资人注定了具备别人没有的上帝视角,不过也注定了还有他们看不到也看不懂的认知盲区。

4-有人说现在就算拉来一条狗也能干神经介入(当然其他多数细分赛道也一样)。小编有不同的观点,因为神经介入狗都不干了。

所以现在还往很内卷的细分领域冲的要么是傻子,要么就是背后有人(资源、渠道和其他核心竞争力)

除了说内卷,我们还能做点什么?

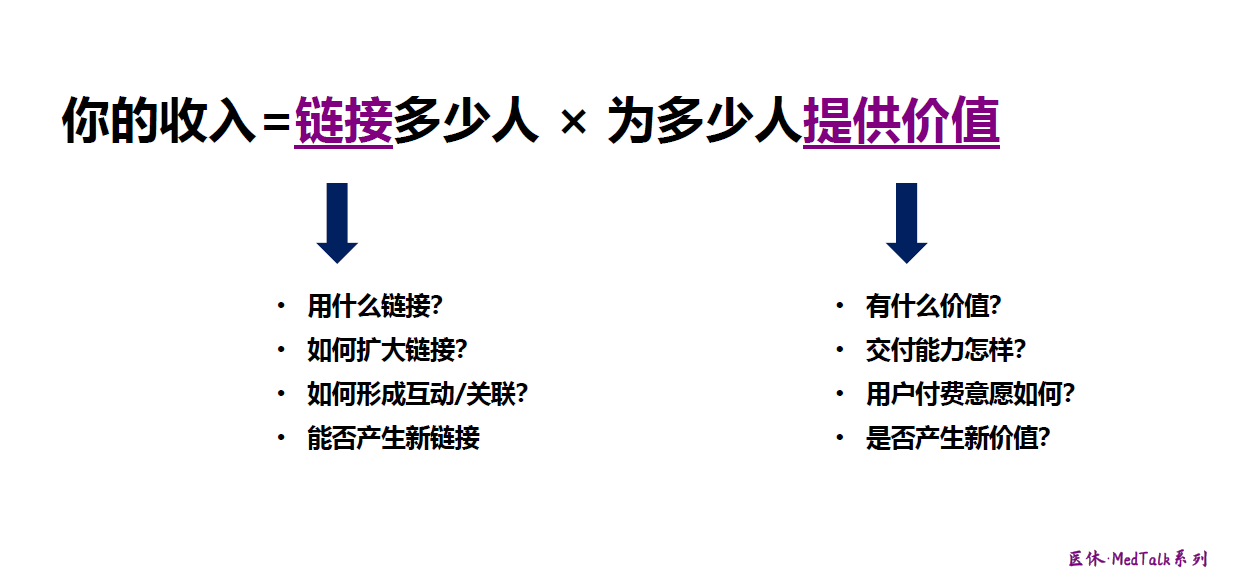

我记得在《十倍效率的人生转型课程》里提到过一个普通人的赚钱公式:

很多时候大家容易被外界环境和繁杂的信息所影响,时而焦虑、时而无奈、时而又后悔不已,但这些只会拖累你前进的脚步。

作为一个普通人,我们要去构建自己的人生模型,专注在链接外部和服务他人这两个方面,对内做到自己内心平和,对外做到对他人有价值。

如此,内卷,便与你无关...

本文2024-10-21 12:18:59发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/506.html

相关文章

阅读排行

- 手慢无!10款已上市密网支架·最全参数对比

- 新源脑科学完成数千万元Pre-A轮融资,加速脑功能监测与神经调控产品落地

- 合珀生物完成数百万元天使轮融资,加速3D器官模型研发,助力革新药物研发进程

- 国家药监局关于暂停进口、经营和使用韩国杰希思医疗公司Nd:YAG激光治疗仪的公告

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- IVD新品:万孚、万泰、达安基因、东方生物、雅培等

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3

- 36家医疗器械CDMO平台盘点