百多安IPO终止,今年终止审核企业已达363家!

来源:医休RDN、医休器械

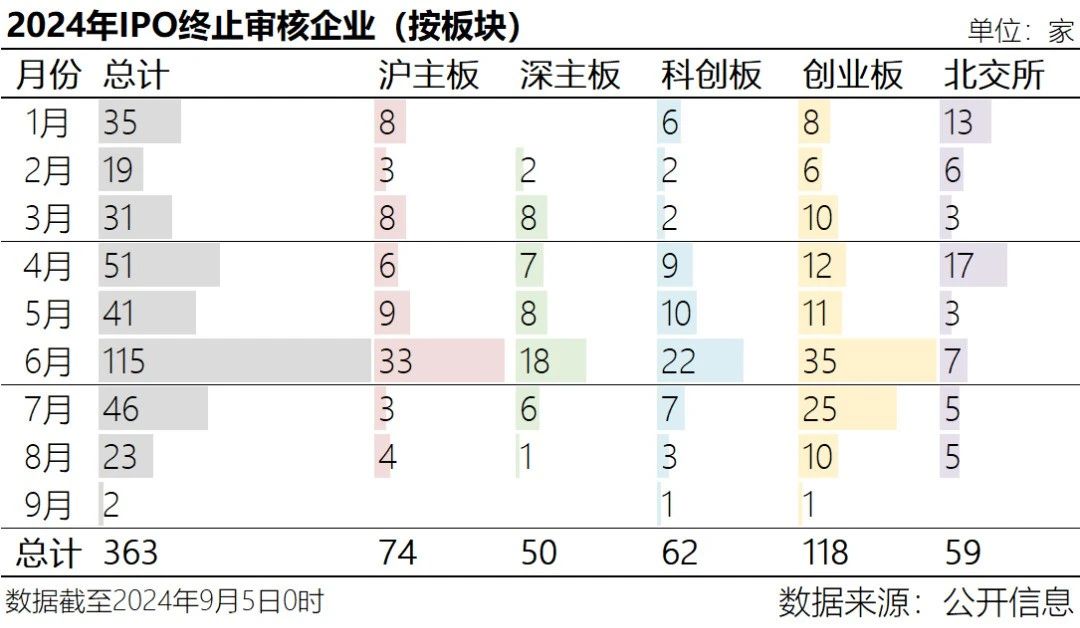

2024年9月4日(周三),上交所终止1家IPO企业:百多安(科创板)。截至9月5日0时,2024年IPO终止审核企业数量为363家(未含终止注册企业)。

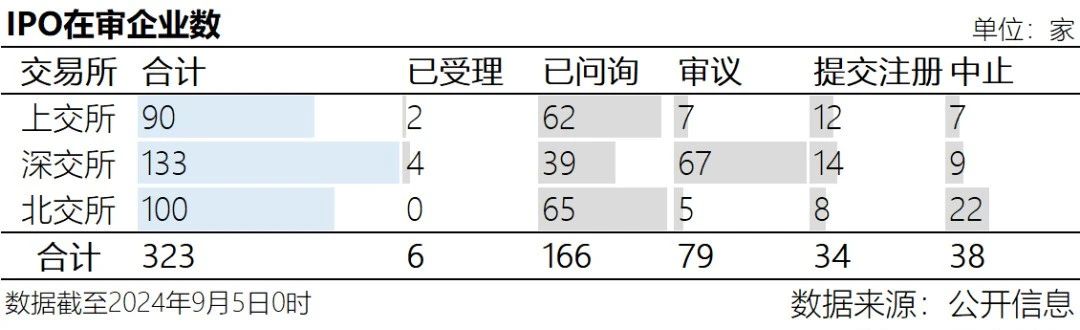

截至9月5日0时,沪深北交易所合计在审IPO企业323家。其中,上交所在审IPO企业90家,深交所在审133家,北交所在审100家。

据招股书显示,百多安是一家致力于将医用材料改性技术应用于植介入医疗器械的国家级高新技术企业。

通过自主研发及持续创新,百多安形成了以医用材料改性、精密加工及血管通路数字诊疗等为核心的技术平台。

百多安是国内首家取得国产经外周静脉植入的中心静脉导管(Peripherally Inserted Central Catheter,简称“PICC”)第三类医疗器械产品注册证的企业,打破了进口产品在国内PICC市场的垄断。除了血管通路产品外,该公司还有神经外科产品、其他材料改性产品等丰富的产品线。

·百多安选择具体上市标准为:

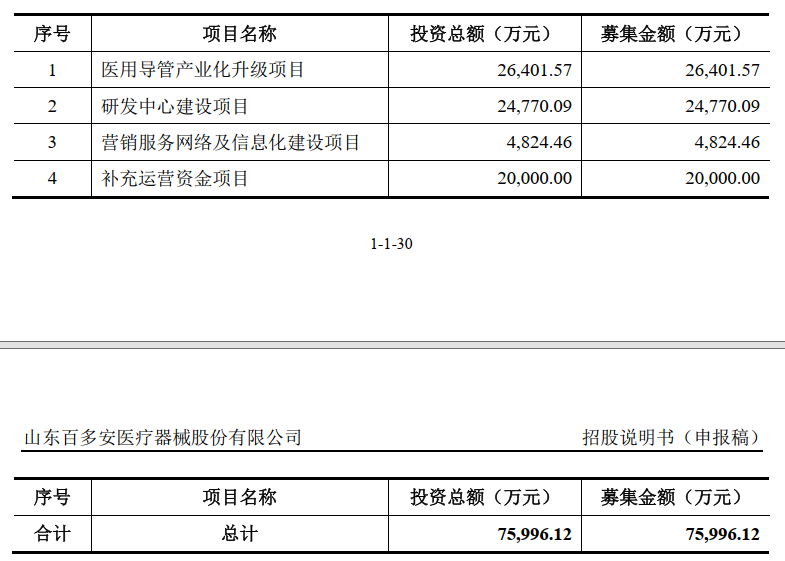

预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。百多安拟募资7.59亿元,募集资金用途如下:

·财务方面:

2019年-2021年度、2022年1-6月,百多安的主营业务收入为17,664.38万元、23,672.10万元、21,019.90万元、10,015.09万元,净利润为3,131.72万元、4,155.51万元、4,289.73万元、1,845.78万元,扣非净利润为2,321.37万元、2,672.13万元、3,304.44万元、1,753.78万元。

·产品布局:

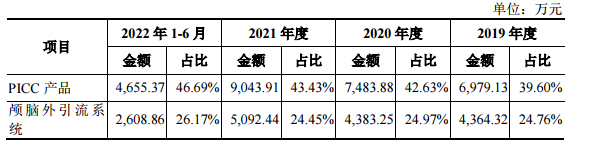

在成立之初,百多安主要产品为硅胶导尿管、硅胶胃管、硅胶引流管等医用耗材。2007年开始,其司基于在医用材料改性方面的技术积累开始研发PICC,于2011年取得第一张国产PICC医疗器械注册证,后陆续取得颅脑外引流产品等各系列的产品注册证。目前销售的主要产品分为三大类,即血管通路类、颅脑外科类、其他高分子材料制品。

1-曾多次突击分红,股东买房

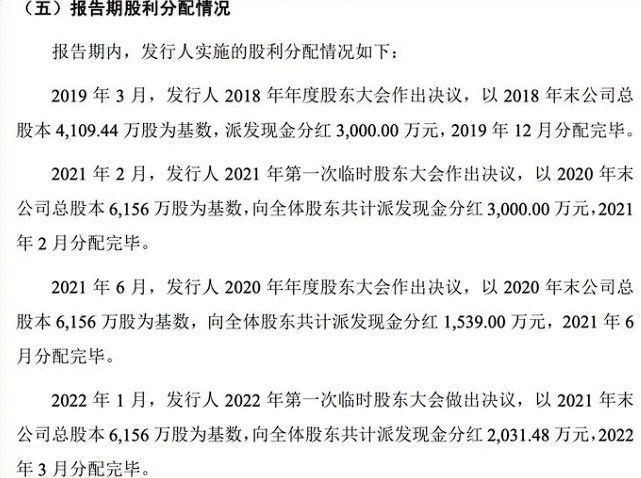

上市之前,百多安曾多次进行突击分红。2019年、2021年及2022年上半年,百多安共进行了3次分红,分红额分别为3000万元、4539万元、2031.48万元,累计分红额约为9570.48万元。

其中,2019年企业的分红金额占当期净利润的95.79%,而2021年及2022年上半年,其分红金额均高于当期净利润。从百多安的股权结构上来看,共计4692.4万元的分红款将被张海军、郭海宏夫妇收入囊中。

百多安回复函显示,在拿到2021年及2022年上半年的两次分红款后,张海军、郭海宏夫妇曾将其中的1078.72万元用于购房。此外,其还多次将分红款借给了张海军持股99.70%的企业瑞安泰,金额共计2651万元。2021年1000多万分红款还用于购房。在大肆分红后,百多安拟通过IPO募资2亿元补充运营资金,这一举动有“上市圈钱”的嫌疑。

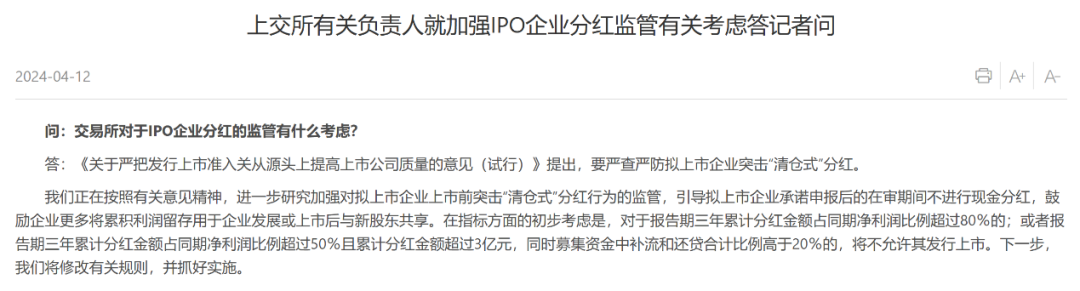

2024年4月12日,上交所有关负责人在答记者问时称,“对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。”

2-经销商关联

百多安的经销商名单中,除了存在前员工相关的经销商外,还存在部分与现员工相关的经销商。

回复函显示,2020年至2022年,百多安的经销商中共有5家与企业的前员工有关,且对其的销售金额占总营收的比重分别为1.26%、1.69%和2.28%。同期,企业向6家与现员工相关经销商销售产品的金额占比分别为0.46%、0.93%和1.18%。均呈现出持续增长的趋势。

而百多安向现员工及前员工相关经销商销售产品时,单价往往比向非员工相关经销商销售时低。例如,2020年至2022年,公司向员工相关经销商销售PICC的单价分别为394.24元、511.87元、621.58元,而向非员工相关经销商的销售单价则为530.89元、573.10元、606.37元。同样,向员工相关经销商销售颅脑外引流系统的价格也低于非员工相关经销商。

百多安表示,2022年一季度,企业已经对上述事项进行整改,自2022年4月起,公司推广服务商不存在由员工或其亲属持股、担任职务的情况。而此前合作过的员工相关推广服务商,也不存在损害公司利益的情形。

3-管理层变动

另外,从披露的信息来看,公司内部核心管理层的人员变动较为频繁。2020年1月鲁手涛被选为公司新董事,仅仅过了一年,他就因个人原因辞去公司董事职务。与此同时,公司审议通过《关于修改公司章程的议案》,同意董事人数由9名变更为8名。

和鲁手涛一样,曹常在董事职位也仅待了不到两年,于2022年8月提请辞去独立董事职务,公司只能再次选举补选翟广涛为独立董事。

从公司治理的角度来说,董事高管的频频变动,易导致公司战略不能及时推进,不利于公司内部稳定军心。百多安频繁地更换管理层,也引发外界对于内部权力斗争的怀疑。

4-销售人员数量远高行业平均值

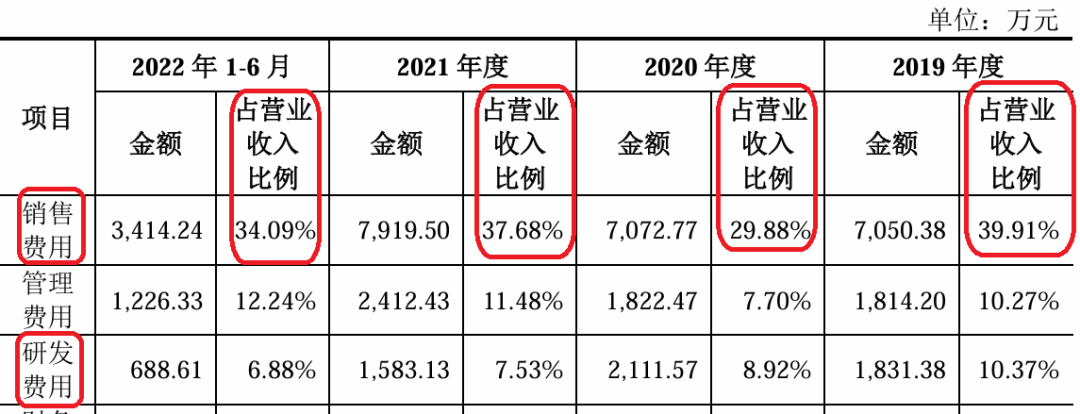

百多安因其2021年销售费用和管理费用增幅较大,受到上交所关注问询。

招股书显示,2019年至2022年上半年,百多安的销售费用分别为7050.38万元、7072.77万元、7919.5万元、3414.24万元,2019年占营收比例逼近40%。同期,其管理费用分别为1814.2万元、1822.47万元、2412.43万元、1226.33万元,占营收比例由报告期初的10.27%,上升至报告期末的12.24%。

而百多安的研发费用占营收的比例,则从2019年的10.37%下降至2022年上半年的6.88%,其研发费用总额远低于同期的销售费用。

2021年-2023年,百多安的销售人员分别为190人、155人、145人,而在同期,行业平均值为102人、105人、100人。

对此,百多安的解释是,不同于骨科、人工硬脑膜等成熟细分领域,行业内取得PICC产品注册证并开展规模化销售的企业较少,公司需搭建一支规模相对较大的销售团队深入各大城市及基层市场,进行持续的市场教育,开拓经销商渠道。

*信息来源网络、证监会官网及百多安招股书

本文2024-09-08 14:27:25发表“医休观点”栏目。

本文链接:https://www.yixiuqixie.com/article/372.html

相关文章

阅读排行

- 手慢无!10款已上市密网支架·最全参数对比

- 新源脑科学完成数千万元Pre-A轮融资,加速脑功能监测与神经调控产品落地

- 合珀生物完成数百万元天使轮融资,加速3D器官模型研发,助力革新药物研发进程

- 国家药监局关于暂停进口、经营和使用韩国杰希思医疗公司Nd:YAG激光治疗仪的公告

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- IVD新品:万孚、万泰、达安基因、东方生物、雅培等

- 广州某院长“被下架”(还未过试用期)

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3