辅助生殖纳入医保队伍已扩增至19城!

8月27日,国家医保局发布消息,从2024年9月1日起,福建、河南、陕西、西藏4省正式将辅助生殖技术纳入医保报销范围。自此,全国已有19省加入了辅助生殖纳入医保队伍。

图1.辅助生殖纳入医保19省及政策生效时间(数据来源:国家医保局)

事实上,从2023年7月1日北京首次敲开辅助生殖纳入医保大门开始,在过去近一年的时间里,全国各地都在探索如何将辅助生殖推入医保。这一势头在进入2024年之后彻底爆发,据悉,19省中除北京和广西外,其他17省都是在今年将辅助生殖纳入医药。此外,四川、湖北、湖南、广东等地当前也在积极运作之中,征求意见稿已相继发布。

所以,可以预见的是,辅助生殖未来将全面进入“医保时代”。那么,这能为辅助生殖行业带来什么呢?

辅助生殖为何迫切要进入医保?

虽然一直到2023年7月,辅助生殖才正式敲开医保大门,但其实早在2022年年初,北京市就拟将多项辅助生殖技术项目纳入医保甲类报销,不过由于多方面原因,该政策最终不了了之。

即便如此,国家层面也没有放弃,近年来一直在积极推动辅助生殖落地医保,比如在2022年8月,国家卫健委就联合17部门印发《关于进一步完善和落实积极生育支持措施的指导意见》,提出逐步将适宜的分娩镇痛和辅助生殖技术项目按程序纳入基金支付范围。而在此之后,诸如此类的政策就一直层出不穷,并且投入力度越来越大。

那么,国家层面为何会对辅助生殖如此上心呢?

这得从多个方面来看,首先一点当然是提升生育率。众所周知,进入医保就意味着降价,以福建省泉州市为例,在辅助生殖纳入医保后,从9月1日起,相关服务项目定价整体大幅下调,最高降幅达76.96%,平均降幅达27.54%。这带来的直接影响就是会推动辅助生殖市场渗透率提升,生育率也因此会顺势提高。

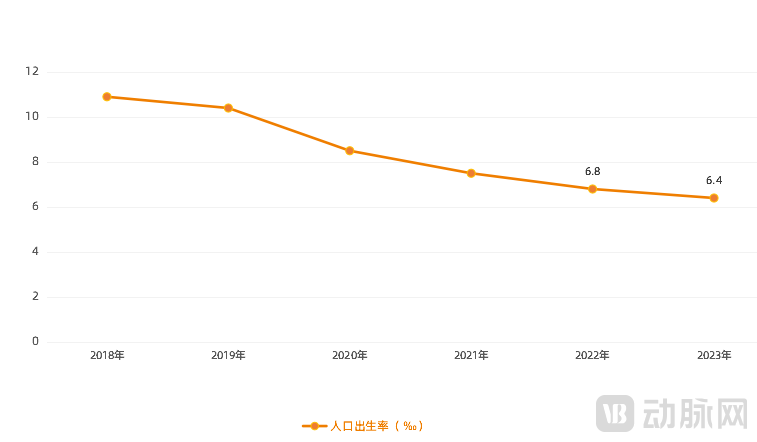

图2.2018-2023年我国人口出生率变化情况(数据来源:国家统计局)

而这非常有必要,因为提升生育率当前已迫在眉睫。2022年,我国人口自然增长率为-0.60‰,这是时隔61年后我国再度迎来人口负增长;进入2023年,这一势头仍在加剧,全年出生人口继续下跌至902万人,人口自然增长率更是跌到-1.48‰。并且这还没有结束,据专家预测,未来几年我国生育率仍将继续下降。

当然,降价不能只看一面,它在拯救生育率的同时,其实也在为辅助生殖企业创收。这很好理解,因为当市场渗透率明显提升,自然会产生很多订单,相关企业营收体量也会因此顺势增长。据悉,辅助生殖纳入医保的服务项目主要以促排卵检查、采卵、人工授精、胚胎移植术为主,这也是国内辅助生殖企业的核心技术方向。

以上市企业锦欣生殖为例,其主要服务项目包括辅助生殖服务、辅助医疗服务和管理服务三大板块,其中辅助生殖服务为收入大头,主要是为不孕症患者提供试管婴儿以及人工授精服务。从今年上半年业绩来看,锦欣生殖实现营收14.44亿,同比增长8.24%。值得一提的是,这已经是锦欣生殖连续四年业务实现增长。

最后要提到的是对行业的监管,在辅助生殖纳入医保之后,行业会逐渐趋向规范化。这一点尤为重要,根据弗若斯特沙利文数据统计,2023年我国辅助生殖渗透率仅为9.2%,远低于欧美国家20%到30%的市场渗透率。事实上,这还是提升之后的数据,在2020年以前,我国辅助生殖渗透率甚至不到6%。

这其中的原因当然是多方面的,但最为关键的一点是行业混乱,“黑生殖”机构众多,行业灰产不断蔓延,客户对此信任度不高。为此,在2023年7月,国家卫生健康委、中央政法委等14部门联合印发了《开展严厉打击非法应用人类辅助生殖技术专项活动工作方案》,重点打击由辅助生殖引发的各类违法犯罪行为,以此规范辅助生殖技术的市场应用。

当然,将辅助生殖纳入医保也有同样效果,一方面是可以引导更多人前往正轨医疗机构;另一方面也可以有效规范市场价格,这都便于政府进行监管。而也正是因为如此,近一两年,辅助生殖才挤破了头想要跨入医保大门。

医保能否“拯救”辅助生殖行业?

2021年5月,“三孩政策”的发布让辅助生殖开始广泛进入人们视野之中,也因此带火了整个辅助生殖行业。据悉,在政策发布当天,二级市场辅助生殖概念股集体拉升,截至当日收盘,A股辅助生殖板块指数上涨2.32%;而港股市场,贝康医疗上涨15.1%,锦欣生殖则上涨17.51%。

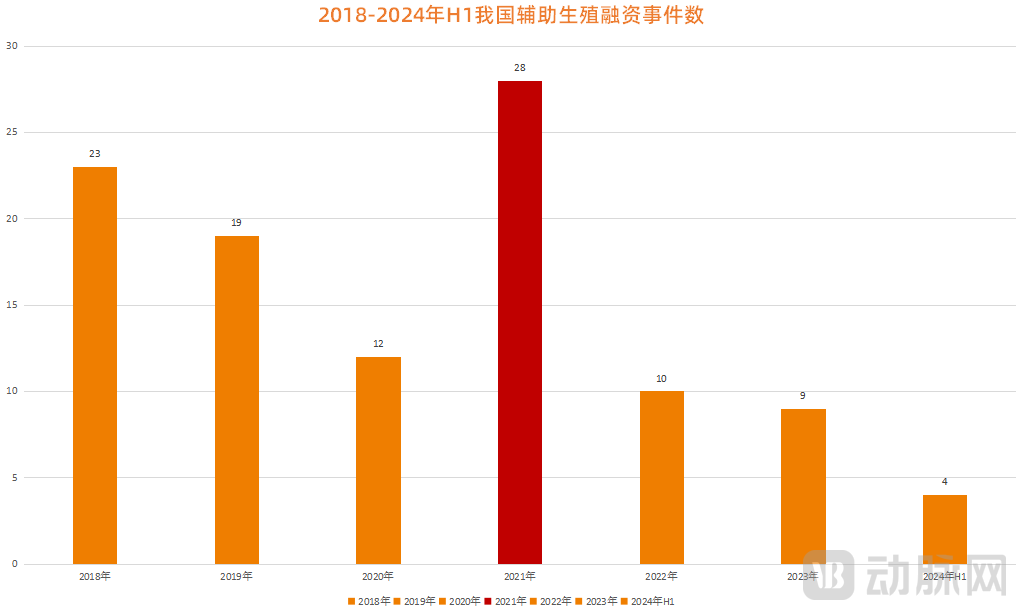

图3.2018-2024年H1我国辅助生殖融资事件数(数据来源:各城市统计局)

图3.2018-2024年H1我国辅助生殖融资事件数(数据来源:各城市统计局)

这一热度后续逐渐传导到了一级市场。据动脉橙数据库不完全统计,2021年我国辅助生殖领域共完成28起融资,融资总额超过10亿,包括红杉、IDG、中金资本、深圳高新投等在内的近50家头部机构纷纷下场押注。

不过热闹并没有延续,在进入2022年之后,辅助生殖很快就被遗忘了,当年融资数量仅有10起,并且二级市场股价也出现了不同程度的下滑。这其中当然有市场整体遇冷的原因,但核心还是在于辅助生殖行业本身的局限性。

先从市场层面来讲,由于缺乏规划性,再加上市场教育度不够,很多人对辅助生殖仍然持抵触态度。对此,某专业投资人谈道,“我国辅助生殖技术发展不到30年,如果再严格来讲,可能就近10年才开始慢慢起步,再加上生殖问题一直较为敏感,同时它也不具备就医必要性,所以即使我国不孕不育率近几年不断升高,但反馈到市场并没有太大起色,核心就在于很多人对此并不‘感冒’。”

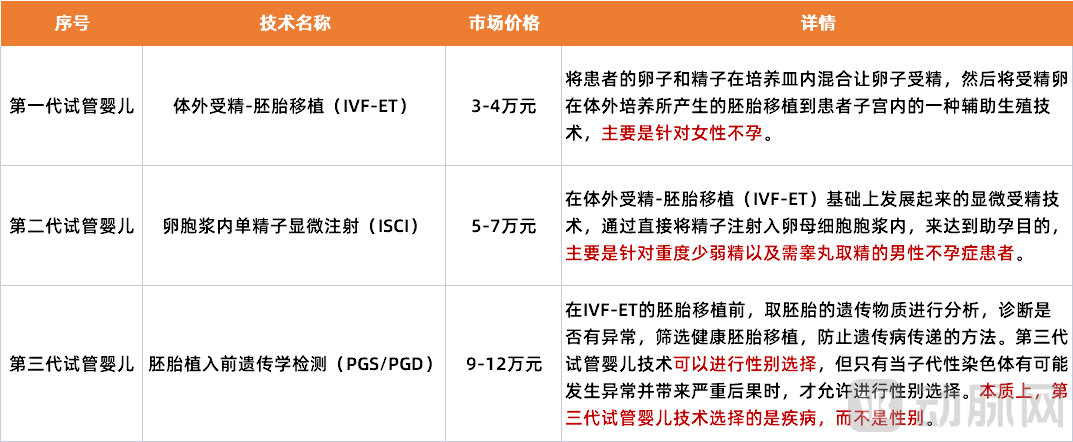

图4.三代试管婴儿技术详情及市场定价(参考)

图4.三代试管婴儿技术详情及市场定价(参考)

其次从价格层面来讲,高昂的费用也将很多人挡在了门外面。动脉网从当前市场情况进行调研发现,目前,一代/二代试管婴儿每个周期治疗费用大致是3-7万不等,三代试管婴儿每个周期治疗费用9-12万不等,一个周期需要耗时2-3个月,但因为成功率的问题,部分患者需要经历2-3次胚胎移植才能达到妊娠标准。再加上长治疗周期内,涉及到的生活费、交通费、住宿费等,一次辅助生殖可能就会花费10-20万元左右。

而之所以会这么贵,核心就在于我国辅助生殖核心产品当前仍然以进口为主,根据弗若斯特沙利文2022年发布的报告显示,我国辅助生殖行业设备和耗材进口垄断程度较高,进口比例高达95%,涉及包括约40-60个品类。

当前,这也反映出我国辅助生殖创新能力的不足,这也就是行业发展局限性的最后一点,即技术含量不高,服务还不够成熟。事实上,我国当前有相当一部分人在泰国、马来西亚、美国等地进行辅助生殖治疗,尤其是泰国深受欢迎,据悉,泰国试管婴儿每年超30000周期,中国籍客户就占比80%。这主要是被成功率所吸引,目前我国辅助生殖成功率大概在40%到60%,但泰国现已达到75%以上,再加上双方价格差距不大,自然更有优势。

事实上,因为这些局限性,我国辅助生殖企业当前还处于增收不增利的尴尬局面。以锦欣生殖为例,2024年H1,锦欣生殖虽然营收仍在增长,但净利同比下降15.16%;贝康医疗也是如此,2024年H1,股东应占净利下滑95.4%,现阶段仍处于亏损状态。上市企业尚且如此,初创企业的日子当前就更难过了。

那么,随着辅助生殖大阔步进入医保,这能否为行业带来一丝新机呢?

答案是可以的。对此,某资深投资人谈道,“首先一点肯定会鼓励更多人为辅助生殖买单,市场渗透率会因此显著提升,这带来的直接影响就是能够为企业创收,有效缓解其经济压力。同时,为挤进医保,相关企业会重点发力,另外也会吸引更多头部机构向其倾斜,这会在一定程度上带动相关技术和服务的升级。再加上医保推动行业趋于规范化和标准化,产业链的搭建会逐渐完善和成熟,这都能为辅助生殖行业发展提供巨大支撑。”

仍然“矛盾”的辅助生殖,何去何从?

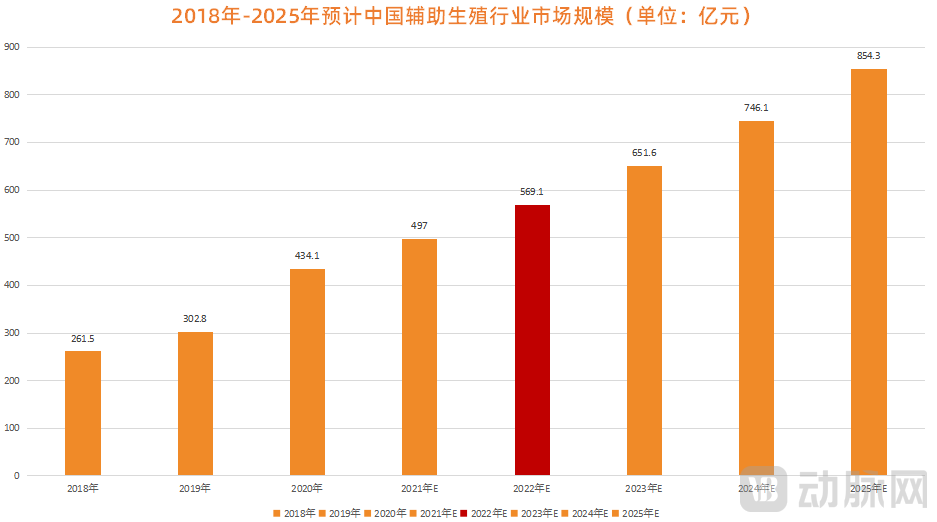

事实上,辅助生殖一直被认为是政策直接拉不动的细分赛道,这是因为它涉及的不仅仅是医疗问题,还包括伦理问题以及家庭问题,甚至与整个社会环境都息息相关。但不可否认的是,它又是一个恒定增长的潜力赛道,从2015年开始,我国辅助生殖市场规模就一直保持10%以上的增速,而进入2020-2025年,其复合增长率又增长至14.5%,逐步在向千亿市场迈进。

图5.2018年-2025年预计中国辅助生殖行业市场规模(数据来源:头豹研究院)

这当然离不开医保层面的推动,但这并不是绝对的,因为有些矛盾是医保现阶段还无法调和的。比如在支付力度上,医保虽然在推动众多服务项目降价,但仍然是以保基本为主,其有明确的报销范围并且对患者年龄和次数都有限制,并非“来者不拒”;此外,辅助生殖进医保实际只解决了生孩子之前这一阶段的问题,后面还有孩子出生后的养育和长大后的教育,这都直接关乎着最初的生育意愿。

另外值得一提的是,当前还有很多省并未将辅助生殖纳入医保,比如广东,虽然消息不断,但当前还没有实际进展。据行业人士猜测,这主要是由于很多细则还没有完全确定下来以及地方财政难以平衡,毕竟它面向的是全省,并非由单一城市来做决定,所以对于一些经济实力较差的地区来说,当前放开医保有一定难度。

不过有一点可以肯定的是,辅助生殖赛道仍然是值得期待的,实际上在近几年,该领域一直在向上走,典型表现之一就是有大量创新产品获批。据公开资料统计,过去两年,我国共有24个国产III类ART用医疗器械产品获批,覆盖取卵、精子制备、受精、冻存等环节。

所以,回过头来看,辅助生殖的发展或许才刚刚开始,而如何突围,无外乎两个关键词,一个是“成功率”,另一个是“性价比”。

本文2024-09-01 11:32:46发表“行业新闻”栏目。

本文链接:https://www.yixiuqixie.com/article/329.html

相关文章

阅读排行

- 手慢无!10款已上市密网支架·最全参数对比

- 湖北康复项目与医保支付目录

- 新源脑科学完成数千万元Pre-A轮融资,加速脑功能监测与神经调控产品落地

- 合珀生物完成数百万元天使轮融资,加速3D器官模型研发,助力革新药物研发进程

- 国家药监局关于暂停进口、经营和使用韩国杰希思医疗公司Nd:YAG激光治疗仪的公告

- 加速注射笔产能布局,英捷信医疗顺利完成数千万元A轮融资

- 健适医疗完成2500万美元战略融资,进一步增强企业产品研发能力和发展运营模式

- 靠大单品融资超13亿元,这家关节植入物制造商16年只做一个产品

- IVD新品:万孚、万泰、达安基因、东方生物、雅培等

- 基于运动想象范式,搭建独特算法,韶脑科技有望将脑卒中康复周期缩短1/3